Początek nowego roku będzie trudny dla osób chcących kupić mieszkanie. Powodów takiego stanu rzeczy jest kilka. Najważniejszy z nich to wygaszenie Rodziny na Swoim i niepewny start nowego programu rządowych dopłat. Pomimo braku rządowego wsparcia nie jest jednak tak źle, jak może się wydawać. Na pewno nie trzeba załamywać rąk, tylko spróbować chłodnej kalkulacji i policzyć, co w obecnej sytuacji opłaca się najbardziej.

Z pewnością w najbliższych kw. nabywcy mogą liczyć na dalszą obniżkę cen mieszkań, zarówno na rynku pierwotnym, jak i wtórnym. Dane REAS za III kw. ub. r. pokazują, że potencjał sześciu największych rynków mieszkaniowych jest naprawdę duży. Liczba zawartych na nich kontraktów deweloperskich wyniosła 55 tys. mieszkań z czego gotowych jest już 13 tys. Taka nadpodaż dwukrotnie przekracza roczne zapotrzebowanie.

W tym miejscu otwiera się dla nabywcy szerokie pole możliwości. Deweloper musi przecież sprzedać to, co wybudował. W odwrotnej sytuacji jest nabywca, który z reguły spieszyć się nie musi i może poczekać na to, co przyniosą najbliższe tygodnie, a nawet miesiące. Zwykle bywa jednak tak, że ciągłe odwlekanie zakupu przynosi więcej szkody niż pożytku, a kolejnie okazje bezpowrotnie uciekają. Dobrym sposobem jest więc zdecydować się na zakup, ale spróbować negocjacji z inwestorem, który i tak musi obniżyć cenę.

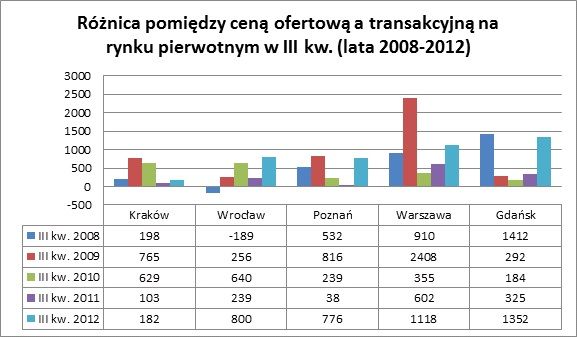

Z danych zaprezentowanych przez NBP wynika, że różnica między ceną ofertową a transakcyjną stale maleje. Tendencja taka prawdopodobnie się utrzyma biorąc pod uwagę sytuację na rynku, z jaką mamy obecie do czynienia.

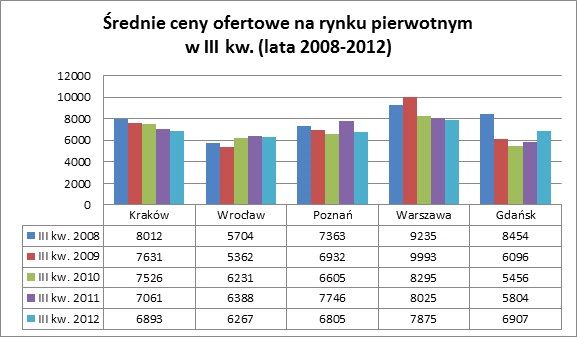

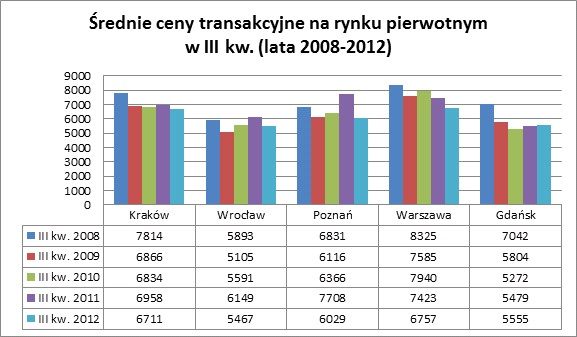

Poniżej znajduje się zestawienie średniej ceny ofertowej i transakcyjnej na rynku pierwotnym dla największych rynków w Polsce. Prezentowane dane dotyczą III kw. w okresie pięcioletnim od 2008 do 2012 r.

Jeżeli chodzi o ceny ofertowe, to widoczna jest tendencja spadkowa (Kraków), wzrostowo-spadkowa (Warszawa) oraz spadkowo-wzrostowa (Gdańsk). W przypadku Wrocławia ceny ofertowe w III kw. ostatnich trzech lat utrzymują się na zbliżonym poziomie. Warto zwrócić jednak uwagę, że w omawianym okresie w roku 2008 i 2009 Wrocław miał najniższe średnie ceny ofertowe spośród wszystkich aglomeracji. Kształtowały się na poziomie 5,7 tys. zł (2008 r.) i 5,3 tys. zł (2009 r.), jest to najniższa wartość jeżeli chodzi o omawianie miasta.

Z ciekawą sytuacją mieliśmy do czynienia w Gdańsku, gdzie różnica w cenie pomiędzy III kw. 2008 r., a III kw. 2010 wynosiła 3 tys. zł. Dwa lata później ukształtowała się już na podobnym poziomie, jak w innych, dużych aglomeracjach (Kraków, Poznań) i nie przekroczyła 7 tys. zł. Uwagę zwraca również fakt, że w omawianym okresie 2009 r. w Warszawie cena ofertowa osiągnęła poziom prawie 10 tys. zł, by w następnym roku spaść do poziomu 8,2 tys. zł.

W przypadku cen transakcyjnych w III kw. omawianego okresu daje się zauważyć duże wahania. Z pewnością zwraca uwagę fakt, że tylko w przypadku Krakowa cena systematycznie spadała. Rynek w pozostałych metropoliach nie był tak jednolity, jeżeli chodzi o tendencje spadkowe. Najbardziej interesujące wydaje się jednak to, ile potencjalny klient mógł zaoszczędzić na zakupie w stosunku do ceny ofertowej sugerowanej przez dewelopera.

Analiza zebranych danych może zaskakiwać, zwłaszcza w przypadku Warszawy i Gdańska. W obu miastach różnica znacznie przekraczała próg tysiąca złotych, co w przeliczenie na 50 metrowe mieszkanie daje kwotę kilkudziesięciu tys. zł mniejszą, niż cena ofertowa. Rekordowy pod tym względem był III kw. 2009 r., kiedy na jednym metrze kw. klient mógł zyskać średnio 2,4 tys. zł mniej, aniżeli sugerował to inwestor. Najniższe różnice między obydwoma cenami występowały we Wrocławiu i Gdańsku (za wyjątkiem III kw. 2008 r. i III kw. 2012 r.).

Jeżeli chodzi o Wrocław, to sytuacja zaskakuje szczególnie z jednego powodu. Otóż w III kw. 2008 r., potencjalny klient kupujący mieszkanie, musiał dopłacić do ceny ofertowej (wartość ujemna na wykresie), ponieważ – jak wynika z danych NBP – była ona niższa niż cena transakcyjna! Na pierwszy rzut oka dopłata wydaje się nieduża, ponieważ wynosiła 189 zł, ale w przeliczeniu na 50 metrowe mieszkanie daje to kwotę prawie 9,5 tys. zł. W przypadku Gdańska III kw. w 2009, 2010 i 2011 r. był bardzo stabilny. Ceny transakcyjne nieznacznie tylko różniły się od ofertowych. Największa różnica nieznacznie tylko przekroczyła 0,3 tys. zł.

Na podstawie zestawionych danych widać, że rynek mieszkaniowy dąży do stabilizacji. Jeżeli cena ofertowa w danym okresie jest zbyt wysoka, jak na możliwości rynku (czyli, mówiąc prościej, możliwości klientów), to wówczas rynek odbiera sobie wysokie koszty w cenie transakcyjnej. Dobrym przykładem jest Warszawa, w której ceny w III kw. 2009 r. były sztucznie zawyżone, co rynek odebrał sobie w znacznie niższych cenach transakcyjnych. Z najlepszą sytuacją mamy do czynienia wówczas, gdy różnica nie przekracza 1 tys. zł, tak aby to klient miał możliwość jej zaniżenia, a nie rynek, który w takich sytuacjach jest bezwzględny.

Mateusz Kozłowicz

![Od czerwca sprawniejsze podróże koleją na trasie Wrocław – Jelenia Góra [ZDJĘCIA]](https://investmap.pl/_i/image/178/50/66994_100x70.jpg.webp)

![Trwa rewitalizacja zabytkowych fabryk przy ul. Sienkiewicza w Łodzi [ZDJĘCIA]](https://investmap.pl/_i/gallery/72/72/570952_100x70.jpg.webp)

![Stacja kolejowa w Olkuszu zyska nowy standard obsługi podróżnych [ZDJĘCIA]](https://investmap.pl/_i/gallery/237/109/643565_100x70.jpg.webp)

![[Kraków] W Krakowie kupujemy droższe mieszkania](https://investmap.pl/_i/image/203/75/5579_100x70.jpg.webp)

![[Warszawa] Duży wybór na stołecznym rynku nieruchomości](https://investmap.pl/_i/image/230/102/7142_100x70.jpg.webp)

![[Wrocław] Ile metrów mieszkania możemy kupić za średnią pensję we Wrocławiu?](https://investmap.pl/_i/image/172/44/18604_100x70.jpg.webp)

![[Gdańsk] W Gdańsku rynek pierwotny rywalizuje z wtórnym](https://investmap.pl/_i/image/128/0/6528_100x70.jpg.webp)

![[Wrocław] Mieszkania we Wrocławiu tanieją](https://investmap.pl/_i/image/123/123/6011_100x70.jpg.webp)

![[Wrocław] Ubywa tanich mieszkań we Wrocławiu](https://investmap.pl/_i/image/233/105/4329_100x70.jpg.webp)

![[Wrocław] We Wrocławiu ceny ofertowe wciąż bez zmian](https://investmap.pl/_i/image/18/18/4370_100x70.jpg.webp)