W ostatnich miesiącach wyraźnie przyspieszyła dyskusja o przyszłości bloków z wielkiej płyty oraz tezy o ograniczonej trwałości budynków powstałych w latach 70. i 80., konieczności ich gruntownej modernizacji, a nawet potencjalnej „granicy życia”. Jednocześnie rynek – wbrew alarmistycznym tonom – zachowuje się znacznie bardziej pragmatycznie.

• Dane transakcyjne zebrane przez analityków SonarHome.pl nie pokazują panicznej wyprzedaży ani gwałtownej utraty wartości mieszkań w blokach z wielkiej płyty

• Przeciwnie, wskazują raczej na stopniową stabilizacja tego rynku

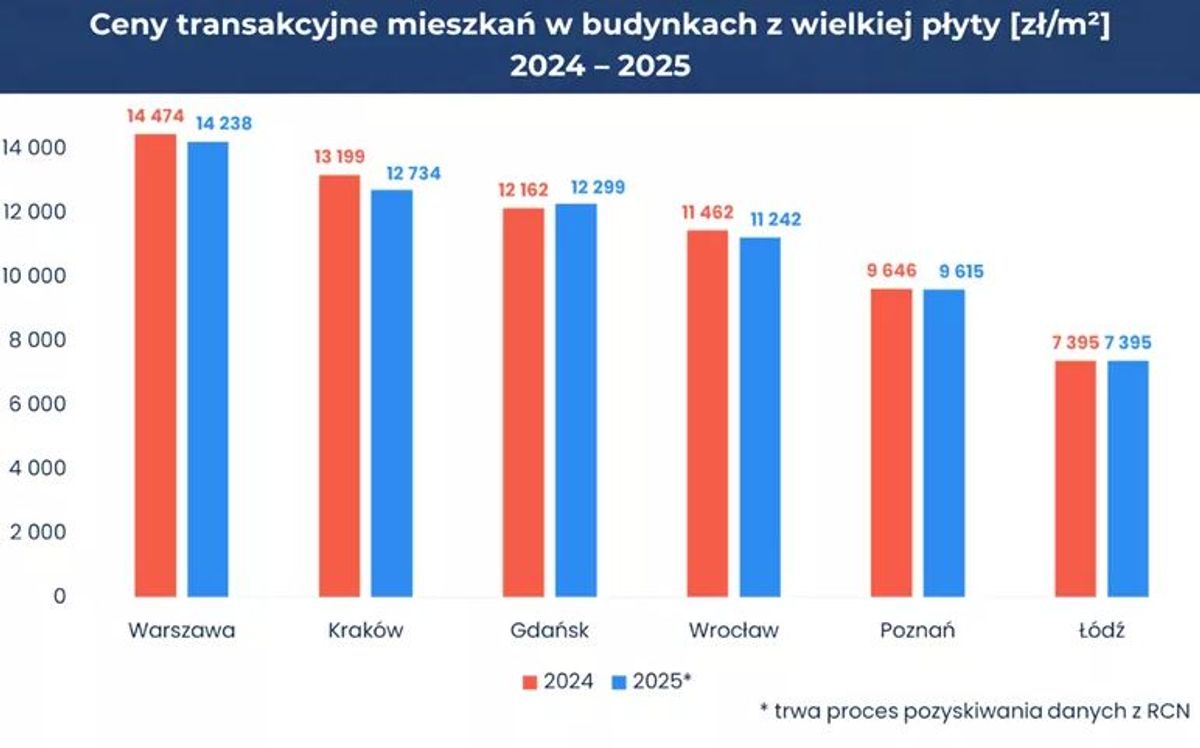

Analiza danych transakcyjnych mieszkań z wielkiej płyty za lata 2024-2025 wskazuje, że w większości dużych miast w Polsce mediana cen lekko spadła. Największą korektę odnotowano w Krakowie (-3,5%, do ok. 12,7 tys. zł/m²). Spadki pojawiły się również we Wrocławiu (-1,9%, 11,2 tys. zł/m²), Warszawie (-1,6%, 14,2 tys. zł/m²) oraz Poznaniu (-0,3%, 9,6 tys. zł/m²). Łódź pozostała stabilna (7,4 tys. zł/m²), a Gdańsk jako jedyny zanotował wzrost (+1,1%, 12,3 tys. zł/m²).

Na potrzebę przeprowadzonych przez SonarHome.pl analiz jako mieszkania z wielkiej płyty przyjęto lokale wybudowane w latach 1970-1989, co ma solidne uzasadnienie metodologiczne. To właśnie wtedy powstała największa część tego rynkowego zasobu, o stosunkowo jednorodnych parametrach technicznych i funkcjonalnych. Dzięki temu możliwe jest porównywanie mieszkań o zbliżonym standardzie, bez zaburzeń wynikających ze wcześniejszych eksperymentalnych projektów lub bardziej zaawansowanych realizacji z lat 90. Dlatego z punktu widzenia rynku wielka płyta wciąż traktowana jest jako spójna kategoria produktowa.

– Obserwowane zmiany to istotny sygnał, że rynek nie tyle reaguje na wielką płytę spadkami cen, a raczej dostosowuje je w ramach szerszego cyklu – mówi Anton Bubiel, ekspert rynku mieszkaniowego w SonarHome.pl. – Skala zmian jest ograniczona i trudno mówić o strukturalnym odwróceniu trendu. W praktyce oznacza to, że mieszkania z tego segmentu nadal znajdują nabywców i utrzymana jest płynność, mimo rosnącej konkurencji ze strony nowszego budownictwa. W tym kontekście szczególnie istotne jest spojrzenie na segment wielkiej płyty przez pryzmat realnych transakcji, a nie tylko debat eksperckich. To one najlepiej pokazują, czy obawy o przyszłość tych budynków są już „wyceniane” przez rynek, czy nadal pozostają głównie elementem publicystycznej narracji.

Różnice cenowe, a wiek budynków

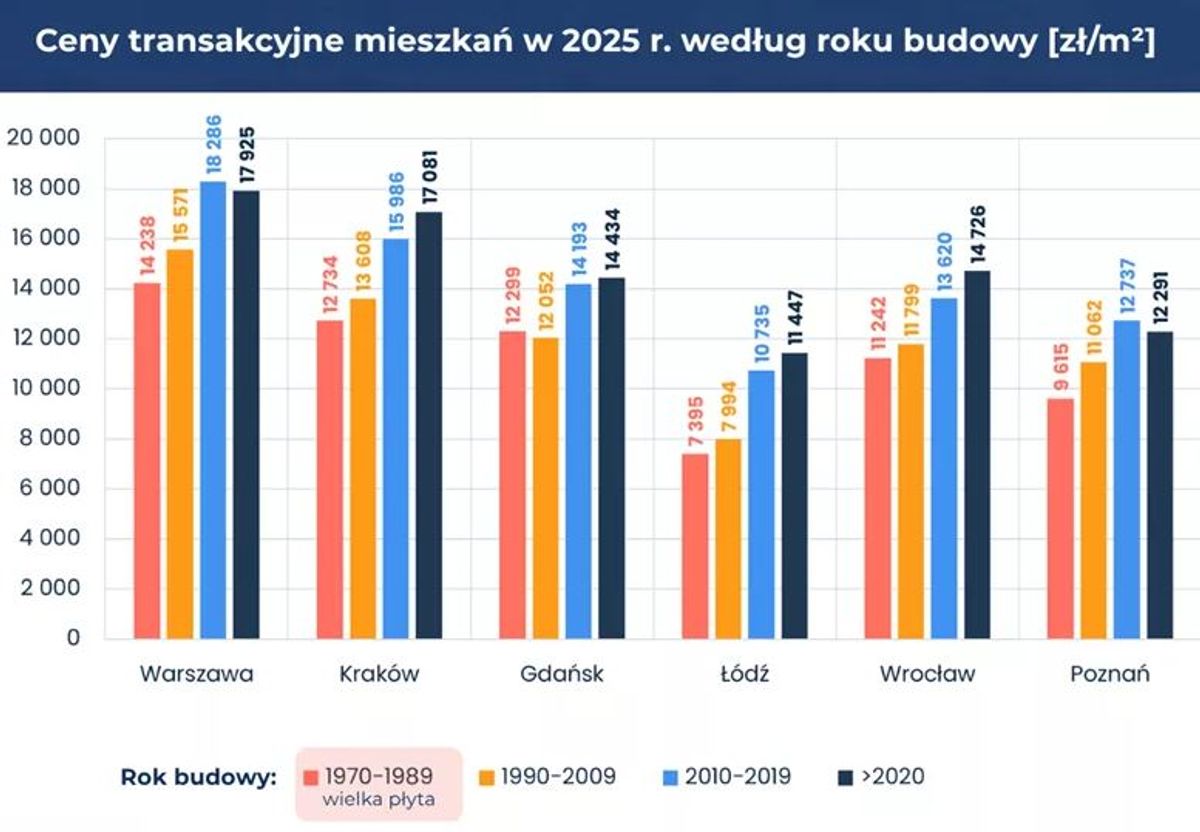

W danych SonarHome.pl, platformy do wyceny mieszkania i znalezienia agenta, wyraźnie widoczna jest zależność: im nowszy lokal, tym wyższa cena za metr kwadratowy.

Mieszkania z lat 1970-1989, czyli klasyczna wielka płyta, są najtańsze. Lokale z lat 1990-2009 są droższe, jeszcze wyżej wyceniane są inwestycje z lat 2010-2019, a najwyższe ceny osiągają budynki oddane po 2020 roku.

Warte odnotowania są zaobserwowane różnice regionalne. W Gdańsku przewaga cen nowszego budownictwa nad wielką płytą jest relatywnie niewielka – wynosi około 15-17% (średnio 14,4 tys. zł za metr kwadratowy mieszkania z ostatnich kilku lat, wobec 12,3 tys. zł za lokal z wielkiej płyty). W Warszawie różnice sięgają około 26-28% (17,9 tys. zł wobec 14,3 tys. zł), a w Krakowie 25-34% (17,1 tys. zł wobec 12,7 tys. zł). Największe rozbieżności widoczne są w Łodzi, gdzie nowe mieszkania są droższe od wielkiej płyty nawet o ponad 50% (11,4 tys. zł wobec 7,4 tys. zł).

Sytuacja ta obrazuje, że wpływ wieku budynku na cenę nie jest jednolity i zależy od lokalnego rynku oraz innych czynników, jak standard wykończenia mieszkania, lokalizacja czy metraż. Jednak tam, gdzie zasób nowoczesnych mieszkań jest bardziej ograniczony, wielka płyta utrzymuje relatywnie silniejszą pozycję cenową.

Struktura rynku ważniejsza niż metryka

Ciekawym zjawiskiem jest to, że nawet w segmencie nowego budownictwa dane potrafią być mylące, jeśli nie uwzględni się struktury transakcji. W Warszawie mieszkania z lat 2020+ osiągają nieco niższą medianę cen niż te z lat 2010-2019 (17,9 tys. zł/m² wobec 18,3 tys. zł/m²). Nie wynika to jednak z realnie niższych stawek za metr, lecz z innego rozkładu lokalizacji.

W nowszym segmencie większy udział mają dzielnice o umiarkowanych cenach, takie jak Białołęka czy Ursus. Z kolei w grupie 2010-2019 więcej transakcji dotyczy droższych lokalizacji, jak Wola czy Wilanów. W efekcie dla budynków z ostatnich lat można zaobserwować niższą medianę, która nie odzwierciedla ich faktycznej jakościowej wyceny. Analogiczna sytuacja występuje w Poznaniu (12,3 tys. zł/m² za lokale z lat 2020+ wobec 12,7 tys. zł/m² za mieszkania z lat 2010-2019), gdzie w segmencie 2020+ dominują tańsze lokalizacje, m.in. Ławica, Naramowice, Rataje czy Podolany.

Przykład ten ponownie pokazuje, że analiza cen bez kontekstu przestrzennego może prowadzić do błędnych wniosków. Kluczowe znaczenie ma lokalizacja – często lepsza niż w przypadku nowych inwestycji – co w wielu przypadkach amortyzuje wpływ wieku budynku na wycenę.

Punkt zwrotny czy długie trwanie?

Zestawienie danych transakcyjnych z narracją debaty publicznej prowadzi do dość jednoznacznego wniosku: rynek na razie nie potwierdza najbardziej radykalnych scenariuszy dla wielkiej płyty. Nie widać ani gwałtownej utraty wartości, ani odpływu popytu.

– Obecnie wielka płyta pozostaje ważnym elementem rynku mieszkaniowego, szczególnie w dużych miastach, gdzie oferuje relatywnie dobrą lokalizację przy niższej cenie. To właśnie ta kombinacja wciąż przyciąga kupujących i stabilizuje ten segment rynku. Ale prawdziwy test dopiero przed nim. Nie będzie to jednak nagłe „20-30 lat do końca”, lecz raczej długotrwały proces, w którym o wartości mieszkań zdecyduje nie tylko technologia budowy sprzed dekad, ale też zdolność do adaptacji – zarówno budynków, jak i całych osiedli – podsumowuje Anton Bubiel.

Warto jednak obserwować pojawiające się spadki cen, ponieważ mogą być one pierwszym sygnałem zmiany nastawienia – zwłaszcza w kontekście rosnących kosztów modernizacji, wymogów energetycznych i niepewności regulacyjnej. Jeśli te czynniki się nasilą, różnica cenowa mieszkań z wielkiej płyty w porównaniu z nowym budownictwem może się pogłębiać.

Żródło / Autor:

Anton Bubiel, Dyrektor Operacyjny w SonarHome, odpowiedzialny za zarządzanie całością usług skierowanych do sprzedających oraz kupujących mieszkania. Założyciel i pomysłodawca platformy analitycznej Rentier.io. Specjalizuje się w obszarze rynku nieruchomości, finansów i kryptowalut.

![Długość jak dwa boiska piłkarskie. Na Podkarpaciu powstaje najwyższa estakada drogowa w Polsce [FILMY+ZDJĘCIA]](https://investmap.pl/_i/gallery/42/42/698410_200x140.jpg)

![[Wrocław] Mieszkania we Wrocławiu mają średnio ponad 50 lat - niemal najwięcej w Polsce](https://img.investmap.pl/image/205/77/3789_200x140.jpg)

![[Europa] Savills wskazuje dziesięć trendów na europejskim rynku inwestycyjnym](https://investmap.pl/_i/image/168/40/16808_200x140.jpg)

![[Kraków] Na krakowskim rynku ceny wyrównane](https://investmap.pl/_i/image/82/82/6482_200x140.jpg)

![[Polska] Ceny nowych mieszkań w III kw. 2012 r.](https://investmap.pl/_i/image/4/4/4356_200x140.jpg)

![[Polska] Co z cenami mieszkań – rosną czy spadają?](https://investmap.pl/_i/image/98/98/15714_200x140.jpg)

![[Polska] Ceny mieszkań spadają, ale tylko w sześciu miastach](https://investmap.pl/_i/image/0/0/7936_200x140.jpg)

![[Polska] Przestajemy oszczędzać na mieszkaniach](https://investmap.pl/_i/image/70/70/38982_200x140.jpg)

![[Wrocław] Klienci chcą inwestować w mieszkania](https://investmap.pl/_i/image/232/104/45800_200x140.jpg)