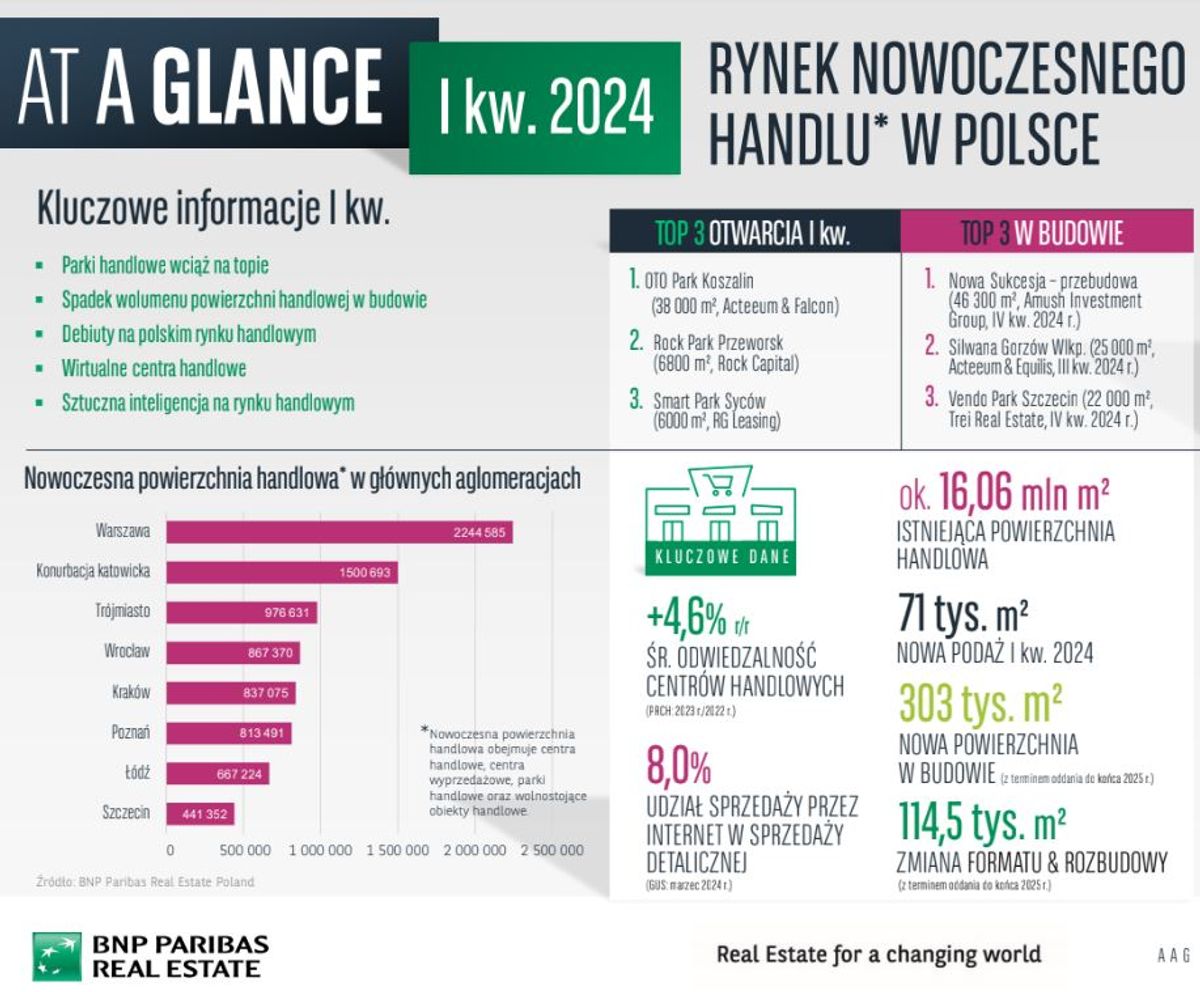

BNP Paribas Real Estate Poland przygotował raport „Rynek nowoczesnego handlu w Polsce”, w którym poddaje analizie rynek handlowy za I kwartał 2024 roku. Nadal najpopularniejszym oddawanym i budowanym formatem są parki handlowe, które cieszą się dużym zainteresowaniem inwestorów. Na polskim rynku handlowym pojawiają się kolejne debiuty, a także rozwiązania wykorzystujące sztuczną inteligencję.

Parki handlowe wciąż na topie

Pierwszy kwartał 2024 roku został zamknięty z bilansem 16,06 mln mkw. całkowitej nowoczesnej powierzchni handlowej. W tym okresie dostarczono na rynek 71 tys. mkw. nowej powierzchni, obejmującej zarówno otwarcia nowych obiektów, jak i rozbudowę istniejących.

Nadal jest obserwowana dominacja parków handlowych, zarówno w nowej podaży, jak i w budowie. Największym obiektem oddanym do użytku w tym okresie jest OTO Park Koszalin (38 tys. mkw.).

W budowie znajduje się obecnie 303 tys. mkw. nowej powierzchni handlowej oraz ponad 114 tys. powierzchni handlowej, która znajduje się w fazie przebudowy lub rozbudowy, co świadczy o 10% spadku w porównaniu do poprzedniego kwartału. Do największych inwestycji, których ukończenie planowane jest do końca 2025 roku, należy przebudowa Nowej Sukcesji w Łodzi (46 tys. mkw.) oraz budowa obiektów: Silwana Gorzów Wielkopolski (25 tys. mkw.) i Vendo Park Szczecin (22 tys. mkw.).

Wskaźnik nasycenia i inwestycji

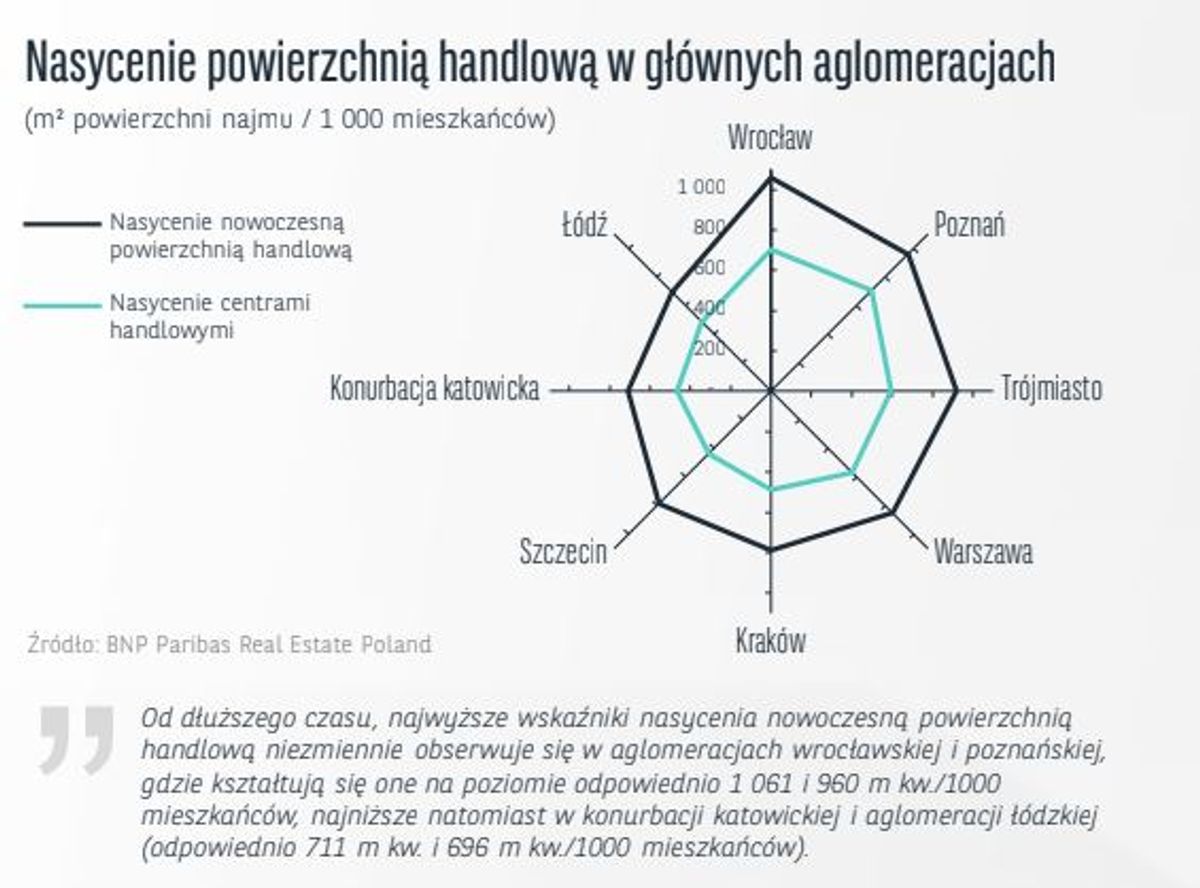

Analizując całkowity dostępny wolumen nowoczesnej powierzchni handlowej, obejmującej centra handlowe, centra wyprzedażowe, parki handlowe oraz wolnostojące obiekty handlowe, to za największym rynkiem warszawskim (2,2 mln mkw.), plasują się konurbacja katowicka (ponad 1,5 mln mkw.) oraz Trójmiasto (976 tys. mkw.).

Zasoby powierzchni handlowej przekładają się na wskaźnik nasycenia powierzchnią handlową, stąd najwyższe wskaźniki obserwuje się od dłuższego czasu w aglomeracjach wrocławskiej i poznańskiej, gdzie kształtują się one na poziomie odpowiednio 1061 i 960 mkw. w przeliczeniu na 1000 mieszkańców. Najmniej nasycone rynki, wśród ośmiu rynków regionalnych poddanych analizie, to konurbacja katowicka oraz aglomeracja łódzka (odpowiednio 711 mkw. i 696 mkw./1000 mieszkańców).

Poddając z kolei analizie rynek inwestycyjny, parki handlowe są preferowanym typem aktywów wśród inwestorów. Są one postrzegane jako dość stabilne i bezpieczne pod względem inwestycyjnym, przy czym koszt ich zakupu może być atrakcyjny w porównaniu do innych krajów w regionie i waha się w przedziale 5 a 15 mln euro. Właśnie dlatego Polska przyciąga nowych inwestorów szukających tego typu ofert.

W I kwartale 2024 r. zarejestrowano 4 transakcje parków handlowych, z czego największą i najdroższą była sprzedaż parku Handlowego Aniołów Park w Częstochowie. Inwestor, firma Terg, za obiekt o powierzchni 18 tys. mkw. zapłacił 25 mln euro.

Debiuty i stabilizacja rynku e-commerce

Jak wskazują eksperci BNP Paribas Real Estate Poland, pierwszy kwartał nowego roku to czas debiutów nowych marek w Polsce. Na rynku handlowym pojawiły się m.in. takie marki jak Made by Society, Jack&Jones, Kamalion czy House of Diamonds. Na polski rynek weszła także największa sieć restauracji typu fast food w krajach bałtyckich i Finlandii – Hesburger. Z kolei Biedronka poinformowała o uruchomieniu nowego internetowego sklepu spożywczego w partnerstwie z Glovo. Po trzech latach działalności w Polsce znika z kolei internetowy sklep spożywczy Barbora.pl, należący do litewskiej grupy handlowej Maxima Group. Również sieć HalfPrice poinformowała o zamknięciu swojego sklepu internetowego.

– Początek 2024 roku pokazuje stabilizację rynku e-commerce w sprzedaży detalicznej. Rok 2023 był naznaczony pewnymi trudnościami: spadek sprzedaży online w połączeniu z większą liczbą zwrotów produktów doprowadził do problemów finansowych niektórych detalistów internetowych. Sprzedawcy internetowi stoją w obliczu konkurencji ze strony tradycyjnych detalistów, którzy zwiększają wysiłki na rzecz budowy zintegrowanego modelu wielokanałowego. W konsekwencji, najemcy ponownie analizują swoje koncepty sprzedaży detalicznej poprzez rightsizing, zamykanie nierentownych sklepów, czy ponowną ekspansję większej liczby mniejszych sklepów – podkreśla Fabrice Paumelle, Dyrektor Działu Powierzchni Handlowych.

Na ile technologia zmieni handel?

Najnowszy raport BNP Paribas Real Estate Poland wskazuje na fakt, że sztuczna inteligencja (AI), wkraczając coraz śmielej do kolejnych stref życia codziennego, nie omija również rynku handlowego.

Jedną z głównych zalet wykorzystania tej technologii w handlu, jest pomoc sprzedawcom i przedsiębiorcom w podejmowaniu szybszych decyzji biznesowych oraz dopasowywania oferty do różnych potrzeb klientów na dynamicznie zmieniającym się rynku.

– Sztuczna inteligencja pozwala również na oszczędności – z pomocą analiz przedsiębiorcy będą mogli zamawiać tylko to, co sprzedadzą i zminimalizować koszty związane z magazynowaniem, a kolejki do kas będą jedynie wspomnieniem. Przykładem tego ostatniego rozwiązania jest innowacyjny koncept Żabki Nano, pozwalający na szybkie zakupy bez kasjerów, kolejek i gotówki. AI w sklepach stosuje technologie rozpoznawania i przetwarzania obrazów do śledzenia zachowania klientów na swoim terenie, oraz dopisywania do ich rachunku produktów zdjętych z półek. Kiedy klient wychodzi ze sklepu, Żabka automatycznie pobiera opłatę za zakupione towary z karty – podkreśla Klaudia Okoń, Starsza Konsultantka Dział Business Intelligence Hub & Consultancy.

Zdobycze technologiczne pozwalają także na tworzenie wirtualnych centrów handlowych, które swoją skalą i ofertą są podobne do obiektów stacjonarnych. Takie koncepty raczkują w wielu miejscach na świecie, a powstały już m.in. w Dubaju czy Londynie. Zbudowanie tego typu obiektu jest trudnym przedsięwzięciem i skomplikowanym procesem logistycznym. Problemem przy tego typu inwestycji są także wysokie koszty e-commerce, przy jednocześnie niskiej marży. Dodatkowo, duża grupa najemców centrów handlowych to małe firmy, których nie stać na wdrożenie sprzedaży online, co więcej nie wszystkie marki są na tyle rozwinięte technologicznie.

Jak wskazują eksperci BNP Paribas Real Estate Poland, polskie centra handlowe nie są gotowe na takie rozwiązania, biorąc pod uwagę koszty wdrożenia tych procesów, jak i fakt, że nie wszyscy najemcy galerii handlowych mają strategie omnichannelowe.

![Średnie miasta zmieniają mapę inwestycji logistycznych w Polsce [RANKING]](https://investmap.pl/_i/image/66/66/85058_200x140.jpg)

![Budowa Centrum Muzyki w Krakowie wkracza w kolejny etap [FILM]](https://investmap.pl/_i/gallery/178/50/694706_200x140.jpg)

![Szyny zamiast asfaltu. Nowa linia tramwajowa na Psie Pole zmieni układ sił na wrocławskim rynku nieruchomości [FILM]](https://investmap.pl/_i/gallery/108/108/699244_200x140.jpg)

![Słynne warszawskie "Szpiegowo" (należące kiedyś do ZSRR i Federacji Rosyjskiej), przejdzie metamorfozę [WIZUALIZACJE]](https://investmap.pl/_i/gallery/168/40/699304_200x140.jpg)

![[Polska] Rynek nieruchomości handlowych kontynuuje dobrą passę](https://investmap.pl/_i/image/181/53/40117_200x140.jpg)

![[Polska] Szykuje się intensywny kwartał na rynku nieruchomości handlowych](https://investmap.pl/_i/image/145/17/26001_200x140.jpg)

![[Polska] Rynek nieruchomości handlowych w Polsce – jakość, nowe formaty, wysoka dynamika wzrostu](https://investmap.pl/_i/image/252/124/15612_200x140.jpg)

![[Polska] Rynek powierzchni handlowych w Polsce – podsumowanie roku 2015](https://investmap.pl/_i/image/199/71/12743_200x140.png)

![[Europa] Europa Środkowa nadal przyciąga inwestorów](https://investmap.pl/_i/image/117/117/20085_200x140.jpg)

![[Polska] 336 000 mkw. w ramach 14 centrów handlowych. Debiut 17 nowych marek](https://investmap.pl/_i/image/255/127/28927_200x140.jpg)

![[Polska] Galeria Karuzela stawia na rozwój](https://investmap.pl/_i/image/113/113/3697_200x140.jpg)

![[Polska] Nieruchomości komercyjne w Polsce – raport RICS za II kwartał 2015 r.](https://investmap.pl/_i/image/185/57/9401_200x140.jpg)

![[Europa] Ponad 40% łącznego wolumenu transakcji inwestycyjnych na rynku inwestycyjnym nieruchomości komercyjnych w Europie Środkowej przypada na Polskę](https://investmap.pl/_i/image/49/49/26929_200x140.jpg)

![[Warszawa] Praga Południe uwalnia swój potencjał](https://investmap.pl/_i/image/164/36/27556_200x140.jpg)