Ponad 28 mld zł kredytów mieszkaniowych wypłacono w IV kw. 2023 r. To rekordowe wolumeny od dawna nie widziane na rynku. Siłą napędową wzmożonej akcji kredytowej stał się Bezpieczny Kredyt 2%. Jest on też w dużej mierze odpowiedzialny za wzrosty cen mieszkań.

Rynek wtórny na fali kolejnych wzrostów cen

Takich zmian cen w ciągu roku nie byliśmy świadkami już od dawna. Porównanie cen m kw. w największych miastach jest szczególnie dotkliwą lekturą dla osób, które w najbliższym czasie planują zakup mieszkania. Rekordzistą jest Kraków, gdzie według analiz cen transakcyjnych wzrosty przekroczyły aż 34 proc. – Ta niebywała sytuacja bywa tłumaczona stosunkowo niską bazą cenową w IV kw. 2022 r., kiedy wobec braku akcji kredytowej ceny w stolicy Małopolski nie miały tendencji wzrostowych. Jednak to samo można przecież powiedzieć o innych miastach, mówi Marcin Jańczuk, ekspert Metrohouse, współtwórca raportu Barometr Metrohouse i Credipass. Ponad 20-proc. podwyżki widoczne są też we Wrocławiu i Łodzi. Przy okazji należy zwrócić uwagę na dwa elementy. Pierwszy to brak możliwości negocjowania cen. Jak nigdy sprzedający byli bardzo stanowczy w rozmowach o końcowej cenie. Druga kwestia – dość wysokie średnie metraże sprzedawanych mieszkań. Tylko w Łodzi średnia nie przekracza 50 mkw.

Oprócz wzrastających cen problemem okazała się niska dostępność mieszkań. Rynek lokali deweloperskich, zwłaszcza w zakresie nabywanych najczęściej metraży, czyli do 50-60 mkw., stał się bardzo ograniczony.

– Problemy z podażą takich mieszkań były też masowo zgłaszane przez klientów, którzy swoje poszukiwania ograniczyli do rynku wtórnego. Potwierdzeniem dużego zapotrzebowania na lokale jest skracanie się czasu sprzedaży mieszkań w największych miastach. Według Barometru Metrohouse i Credipass czas sprzedaży w Warszawie wynosi średnio 69 dni wobec 89 dni w innych największych miastach – mówi Marcin Jańczuk z Metrohouse.

Autorzy raportu twierdzą, że „dla planujących zakupy nieruchomości w najbliższych miesiącach nie są to dobre wiadomości, ponieważ można spodziewać się, że wkrótce na rynku pojawi się kolejna grupa potencjalnych nabywców, którzy będą zainteresowani skorzystaniem z dobrodziejstw nowego programu dopłat do kredytów, co przy ograniczonej podaży mieszkań może doprowadzić do pogłębiania się nierównowagi rynkowej.”

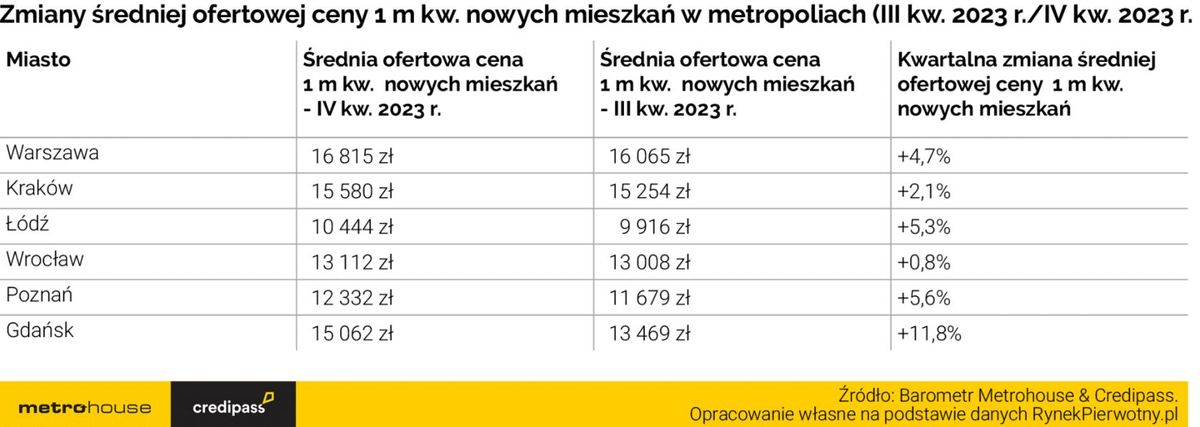

Uwagę przykuwa przede wszystkim rekordowo szybkie tempo podwyżek z Gdańska, który jako trzecia metropolia przekroczył granicę 15 000 zł za m kw. W miejsce wyprzedawanych mieszkań, gdańscy deweloperzy wprowadzali na rynek znacznie droższe lokale. Na drugim biegunie znajdziemy Wrocław. – Stolica Dolnego Śląska okazała się wzorem cenowej stabilności – głównie dlatego, że deweloperzy pod koniec 2023 roku zaczęli wprowadzać do oferty sporo lokali z niskimi, jak na obecne czasy, cenami za 1 m kw. Przykładowo, w listopadzie 2023 r. średnia cena 1 m kw. wrocławskich mieszkań wprowadzanych do sprzedaży wynosiła 10 327 zł – dodaje ekspert portalu RynekPierwotny.pl.

Rynek był dość stabilny cenowo również w Krakowie, gdzie inwestorzy też zasilili ofertę lokalami tańszymi od średniej. Względem III kw. 2023 r. Kraków odnotował jednak największy wzrost udziału sprzedawanych mieszkań deweloperskich z ceną powyżej 15 000 zł za m kw. Takie mieszkania pod koniec minionego roku stanowiły już 44% wszystkich „M” sprzedanych przez krakowskich deweloperów. Odrobinę niższy wynik (42%) odnotowano w przypadku Warszawy.

Rekordowy kwartał na rynku kredytów hipotecznych

W IV kw. 2023 roku rynek kredytów hipotecznych pobił swoje rekordy. Pod koniec listopada i przez cały grudzień mogliśmy obserwować drugą falę wniosków kredytowych w ramach programu Bezpieczny Kredyt 2%, ponieważ klienci chcieli zdążyć przed zamknięciem puli środków przewidzianych na 2023 rok. Bank Gospodarstwa Krajowego w swoich założeniach przewidywał, że jest gotowy przyjąć ok. 30-40 tys. wniosków w 2023 roku. Ostatnie dane wskazują, że złożono ich ponad 100 tys.

W 2024 roku nie ma już środków na Bezpieczny Kredyt 2%, ale zapowiedziano już nowy program Mieszkanie na start. Przy obecnym jego kształcie jest on korzystny dla rodzin wielodzietnych. Trwają konsultacje pierwszych jego założeń, należy więc poczekać do ostatecznego projektu ustawy, aby ocenić jego atrakcyjność oraz możliwy wpływ na rynek kredytów hipotecznych i rynek nieruchomości.

– Jeśli chodzi o standardowe kredyty hipoteczne to w ostatnim kwartale 2023 r. wyraźnie było widać wzrost marż i oprocentowania stałego w bankach. – Zdecydowana większość banków wykonała „ruch w górę”. Z tego głównie wynika nieco niższa średnia zdolność w bankach w stosunku do III kw. 2023 r. oraz wyższa średnia wysokość raty kredytu. Średnie oprocentowanie kredytu ze stałym oprocentowaniem jest nadal o 0,87% niższe niż kredytu ze stopą zmienną. – komentuje Andrzej Łukaszewski, Ekspert finansowy Credipass i współtwórca raportu Barometr Metrohouse i Credipass.

![Czy polskie miasta są gotowe na międzynarodowych najemców? [KOMENTARZ EKSPERCKI]](https://investmap.pl/_i/image/131/3/84355_200x140.jpg)

![Trwa budowa krytej pływalni na Chwarznie-Wiczlinie w Gdyni [ZDJĘCIA]](https://investmap.pl/_i/image/124/124/84348_200x140.jpg)

![Zachodni Wrocław bez miejskiego ścisku [FILM]](https://investmap.pl/_i/gallery/206/78/692686_200x140.png)

![[Polska] Raport: Zmiana cen mieszkań na rynku wtórnym w 2011 roku](https://investmap.pl/_i/image/24/24/5912_200x140.jpg)

![[Polska] Deweloperzy budują dokładnie tyle mieszkań, ile sprzedają](https://investmap.pl/_i/image/24/24/38424_200x140.jpg)

![[Polska] Rynek mieszkań deweloperskich czekają zmiany](https://investmap.pl/_i/image/37/37/40485_200x140.jpg)

![[Polska] Duży popyt na mieszkania dopinguje deweloperów do działania](https://investmap.pl/_i/image/99/99/44131_200x140.jpg)

![[pomorskie] Sopot – lokalizacja dla bogatych](https://investmap.pl/_i/image/169/41/7849_200x140.jpg)

![[Polska] Coraz droższe mieszkania, ale też większy zysk z najmu](https://investmap.pl/_i/image/152/24/44440_200x140.jpg)

![[Polska] Zaciągamy kredyty na krótszy okres](https://investmap.pl/_i/image/110/110/9326_200x140.jpg)

![[Polska] Polski rynek biurowy przekroczy 7 mln mkw. w 2014 r.](https://investmap.pl/_i/image/199/71/2759_200x140.jpg)