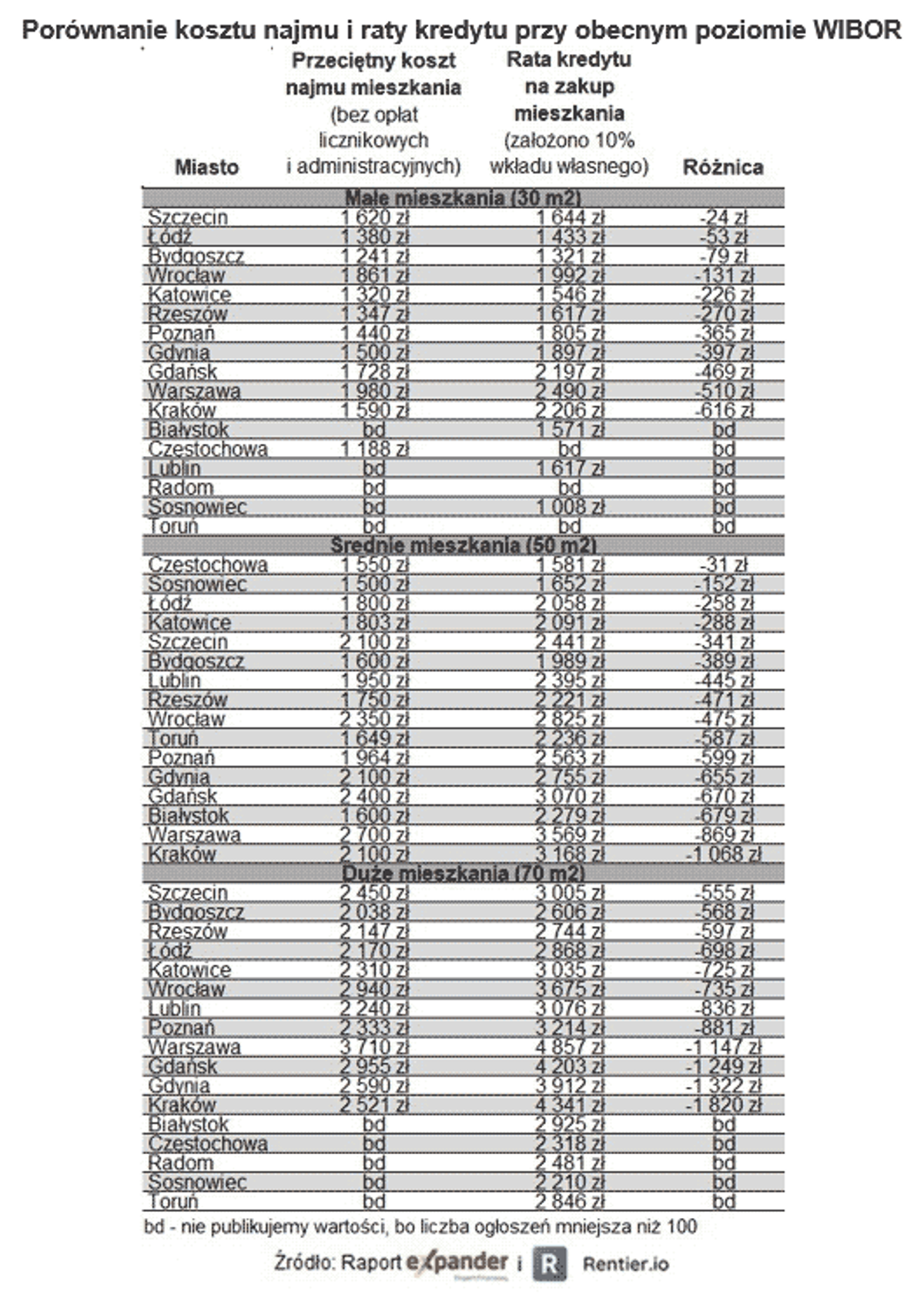

W IV kw. 2021 r. koszty najmu rosły. Najmocniejszy wzrost dotyczył dużych mieszkań, czyli o powierzchni powyżej 60 mkw. Z raportu Expandera i Rentier.io wynika, że stawki w tym segmencie były o 7,6% wyższe niż przed rokiem. W przypadku średnich i małych mieszkań wzrost wynosi nieco ponad 6% r/r. Przyczyną wzrostu stawek są m.in. wyższe ceny mieszkań, czy spadek liczby ofert najmu. Przy obecnym poziomie cen mieszkań i stawek najmu rentowność inwestycji w mieszkanie wynosi średnio 4,1% netto (po odliczeniu podatku i wszystkich kosztów).

W ostatnim czasie dużo mówi się o rosnących ratach kredytów hipotecznych. Nie należy jednak zapominać o tych, którzy mieszkania najmują. W ich przypadku wzrosty są co prawda mniejsze, ale równie bolesne, gdyż wiele z tych osób musi jednocześnie płacić za najem i odkładać pieniądze na zakup i wyposażenie własnego mieszkania. W porównaniu do IV kw. 2020 r. stawki najmu małych mieszkań (do 35 mkw.) najbardziej wzrosły w Szczecinie (12%), Wrocławiu (12%) i Gdańsku (10%). W przypadku lokali średniej wielkości (35-60 mkw.) wzrosty powyżej 10% odnotowaliśmy we Wrocławiu (12%), Poznaniu (12%), Gdańsku (11%) Toruniu (10%) i Gdyni (10%). Rekordzistą w naszym zestawieniu są natomiast duże mieszkania we Wrocławiu, których najem zdrożał aż o 16%. Inne, w których wzrost przekroczył 10%, to Szczecin (12%), Bydgoszcz (12%) i Poznań (11%).

![Średnie miasta zmieniają mapę inwestycji logistycznych w Polsce [RANKING]](https://investmap.pl/_i/image/66/66/85058_200x140.jpg)

![Budowa Centrum Muzyki w Krakowie wkracza w kolejny etap [FILM]](https://investmap.pl/_i/gallery/178/50/694706_200x140.jpg)

![Szyny zamiast asfaltu. Nowa linia tramwajowa na Psie Pole zmieni układ sił na wrocławskim rynku nieruchomości [FILM]](https://investmap.pl/_i/gallery/108/108/699244_200x140.jpg)

![Słynne warszawskie "Szpiegowo" (należące kiedyś do ZSRR i Federacji Rosyjskiej), przejdzie metamorfozę [WIZUALIZACJE]](https://investmap.pl/_i/gallery/168/40/699304_200x140.jpg)

![[Polska] Coraz droższe mieszkania, ale też większy zysk z najmu](https://investmap.pl/_i/image/152/24/44440_200x140.jpg)

![[Polska] Na wynajmie mieszkania można zarobić więcej](https://investmap.pl/_i/image/57/57/36921_200x140.jpg)

![[Polska] Rynek najmu wciąż bardzo chłonny](https://investmap.pl/_i/image/149/21/41621_200x140.jpg)

![[Polska] Duży zysk z wynajmu mieszkania turystom](https://investmap.pl/_i/image/131/3/35715_200x140.jpg)

![[Warszawa] Ile zapłacimy za wynajem mieszkania w stolicy?](https://investmap.pl/_i/image/48/48/6960_200x140.jpg)

![[wielkopolskie] Wynajmę na przedmieściach…](https://investmap.pl/_i/image/245/117/25333_200x140.jpg)

![[Polska] Deweloperzy budują dokładnie tyle mieszkań, ile sprzedają](https://investmap.pl/_i/image/24/24/38424_200x140.jpg)

![[Warszawa] Warszawskie mieszkania drożeją](https://investmap.pl/_i/image/179/51/36019_200x140.jpg)

![[Poznań] Student na swoim](https://investmap.pl/_i/image/71/71/5703_200x140.jpg)

![[Polska] Mieszkaniowy boom bez napięć](https://investmap.pl/_i/image/157/29/40093_200x140.jpg)