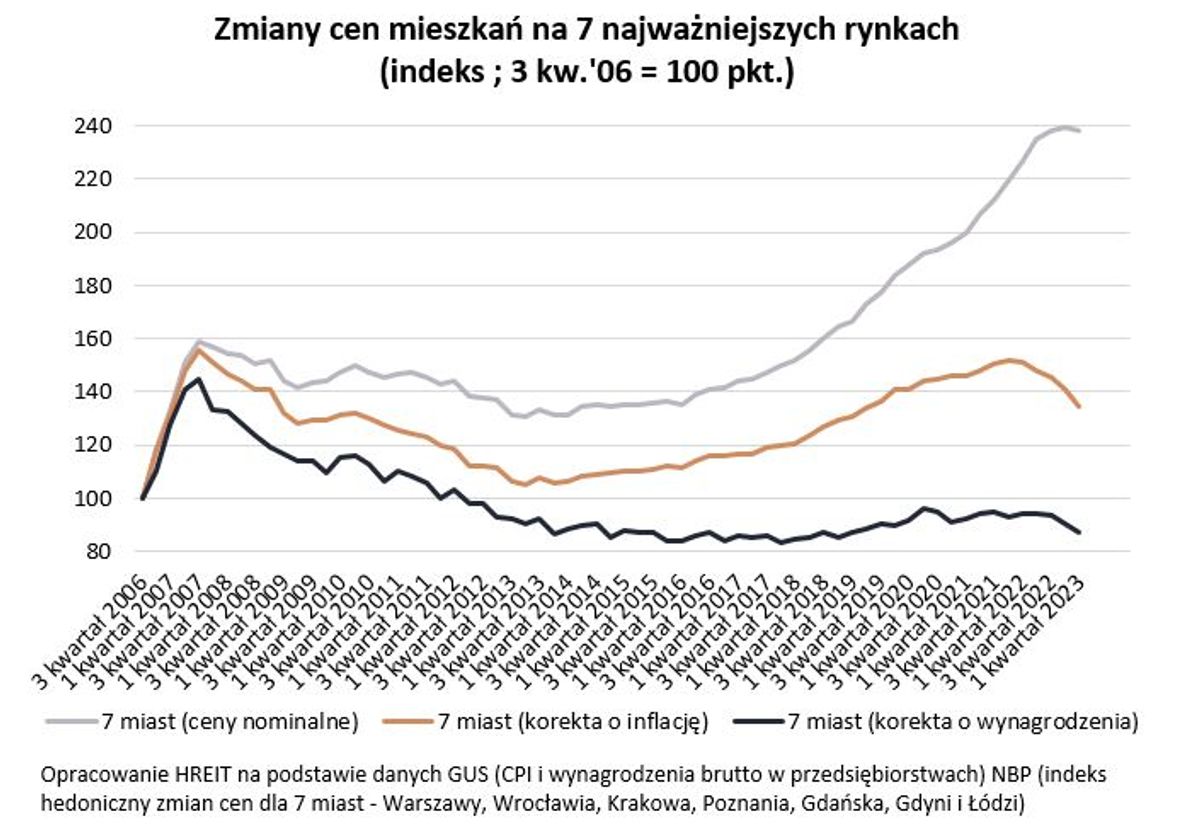

Ponad 10 tysięcy złotych za metr mieszkania w Warszawie, Krakowie czy Gdańsku to już standard – sugerują dane NBP. W perspektywie ostatnich kilkunastu lat stawki w miastach wojewódzkich podwoiły się. Mimo tego w ujęciu realnym ceny nie są wcale rekordowo wysokie. Patrząc na rosnące ceny zapominamy często o tym, że w ostatnich latach pieniądze wyraźnie straciły na wartości, a wynagrodzenia mocno wzrosły.

Patrząc na aktualne ogłoszenia o chęci sprzedaży mieszkań aż trudno uwierzyć, że za przeciętny metr kwadratowy lokalu w dużym mieście trzeba było płacić niecałe 5 tys. złotych. Było tak trochę ponad 16 lat temu, czyli w III kwartale 2006 roku – wynika z danych NBP. Jest to najwcześniejszy okres, od którego bank centralny regularnie publikuje dane na temat cen mieszkań dla 7 największych rynków (Warszawa, Wrocław, Kraków, Poznań, Gdańsk, Gdynia i Łódź).

![W Gdańsku ruszyła budowa dwóch 17-kondygnacyjnych budynków wielorodzinnych [ZDJĘCIA]](https://investmap.pl/_i/gallery/76/76/697164_200x140.jpg)

![w Gdańsku został otwarty hotel The Brick, działający pod międzynarodową marką Tribute Portfolio [ZDJĘCIA]](https://investmap.pl/_i/gallery/124/124/699004_200x140.jpg)

![MPK Wrocław prowadzi letnie remonty torowisk. Prace idą zgodnie z planem [ZDJĘCIA]](https://investmap.pl/_i/image/95/95/84831_200x140.jpg)

![Warszawa: Archicom Collection zakończył sprzedaż wszystkich lokali usługowych w M7. Przy Towarowej22 powstaje starannie zaprojektowany ekosystem [WIZUALIZACJE]](https://investmap.pl/_i/image/82/82/84818_200x140.jpg)

![Powrócą pociągi z Kościerzyny do Trójmiasta. Trwa modernizacja linii kolejowej nr 201 [FILMY]](https://investmap.pl/_i/image/79/79/84815_200x140.jpg)

![[Poznań] W Poznaniu drożej niż przed rokiem](https://investmap.pl/_i/image/163/35/9635_200x140.jpg)

![[Polska] Dwa mieszkania w Bydgoszczy za jedno w Warszawie. Zobacz za ile sprzedawały się mieszkania w miastach wojewódzkich.](https://investmap.pl/_i/image/118/118/9590_200x140.jpg)

![[Warszawa] Gdzie po niedrogie mieszkanie w Warszawie](https://investmap.pl/_i/image/50/50/3122_200x140.jpg)

![[Polska] Tanie mieszkanie do wynajęcia? Nie w Polsce!](https://investmap.pl/_i/image/114/114/4978_200x140.jpg)

![[Poznań] Polacy kupują większe mieszkania](https://investmap.pl/_i/image/82/82/15442_200x140.jpg)

![[Warszawa] Warszawa z 24 tysiącami sprzedanych mieszkań](https://investmap.pl/_i/image/19/19/30995_200x140.jpg)