Savills Polska, jedna z największych firm doradczych z branży nieruchomości, podsumowała rok 2024 na rynku powierzchni magazynowych, przemysłowych i logistycznych w Polsce. Zgodnie z najnowszymi danymi sektor ten wykazał oznaki stabilizacji, które stanowią podstawę do dalszego wzrostu.

OŻYWIENIE GOSPODARCZE POZYTYWNIE WPŁYNĘŁO NA SEKTOR MAGAZYNOWY

Po okresie stagnacji, w 2024 roku Polska gospodarka zanotowała solidny wzrost PKB o 2,9%, co miało pozytywny wpływ na rynek nieruchomości logistycznych i przemysłowych.

Sprzedaż detaliczna wzrosła o 2,7% r/r, wartość sprzedaży internetowej o ok. 6,5% r/r, a udział wydatków na e-commerce w całkowitej sprzedaży detalicznej wyniósł średnio 8,9%. Po latach wysokiej inflacji, jej średni poziom spadł do 3,6%, co daje przedsiębiorstwom większą przewidywalność w budżetowaniu kosztów prowadzenia działalności.

WARSZAWA I OKOLICE WCIĄŻ LIDEREM WŚRÓD LOKALIZACJI LOGISTYCZNYCH

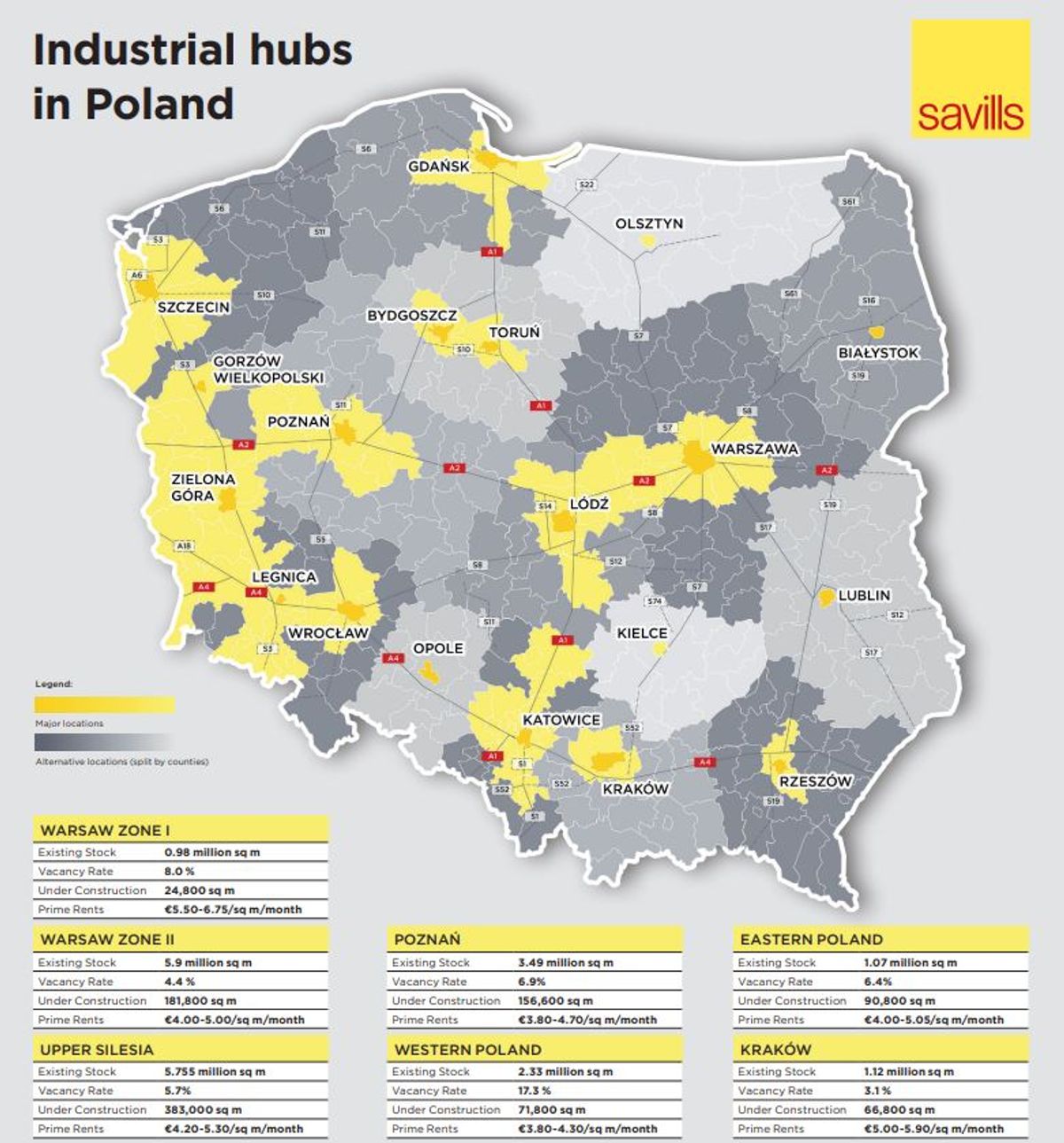

Na koniec 2024 roku całkowite zasoby nowoczesnej powierzchni magazynowej w Polsce osiągnęły 34,54 mln m kw. W minionym roku dostarczono 2,6 mln m kw. nowej powierzchni, co stanowiło spadek wolumenu nowej podaży o 30% r/r. Najwięcej nowych zasobów przemysłowo-logistycznych oddano do użytkowania we Wrocławiu (24%), w warszawskich strefach I i II (17%) oraz Polsce Centralnej (13%). Co istotne, średni wskaźnik wynajęcia dla nowej podaży wzrósł z 51% w I kwartale do 76% w IV kwartale.

Wśród kluczowych nowych inwestycji znalazły się: P3 Wrocław (172 800 m kw.), CTPark Warsaw West (110 400 m kw.) oraz CTPark Gdańsk Port (118 200 m kw.).

Jedna piąta powierzchni skoncentrowana jest w Warszawie i jej okolicach, a kolejne 53% znajduje się na czterech głównych rynkach: Górnym Śląsku, Polsce Centralnej, Wrocławiu i Poznaniu. Spośród rynków rozwijających się, Polska Zachodnia, która w ciągu ostatnich lat powiększyła zasoby aż o 63%, osiągnęła poziom 2,33 mln m kw., a Trójmiasto, Szczecin, Polska Wschodnia i Kraków oferują zasoby powyżej 1 miliona m kw., przy czym ten ostatni rynek dołączył do grona „milionerów” w 2024 r.

ROSNĄCY WSKAŹNIK POZIOMU PRZEDNAJMÓW

Na koniec 2024 roku w budowie znajdowało się 1,76 mln m kw. powierzchni magazynowej, co oznacza spadek o 37% r/r. W ciągu roku rozpoczęto realizację 1,5 mln m kw. nowych projektów, czyli o 54% mniej niż w 2023 roku. Na koniec grudnia najwięcej powierzchni w budowie znajdowało się na Górnym Śląsku (383 000 m kw.), we Wrocławiu (295 100 m kw.) oraz w Polsce Centralnej (232 300 m kw.).

Na liście największych realizowanych projektów są: Booster Zabrze firmy LemonTree (105 000 m kw.), kolejna faza P3 Wrocław BTS dla Shein (92 300 m kw.), GLP Wrocław V Logistics Centre (67 500 m kw.) oraz Panattoni Park Sosnowiec Expo (62 100 m kw.).

Warto zaznaczyć, że na koniec 2024 roku wskaźnik przednajmu wzrósł względem roku poprzedniego o 2% i wyniósł średnio 53%.

NAJWIĘKSZE UMOWY I POPYT Z PERSPEKTYWĄ STABILNEGO WZROSTU

Całkowity popyt brutto wyniósł w ubiegłym roku 5,83 mln m kw., co oznacza wzrost o 4% r/r. Do największych transakcji należały m.in.: 126 000 m kw. wynajęte przez globalną platformę e-commerce w Panattoni Park Wrocław Logistics South Hub oraz 106 000 m kw. przedłużenia umowy i ekspansji Oponeo w Hillwood Stryków II. Aż 78% całkowitego popytu przyciągnęły regiony Warszawy, Polski Centralnej i Górnego Śląska.

Chociaż najemcy mają silniejszą niż w poprzednich latach skłonność do odnawiania umów najmu w już zajmowanych lokalizacjach, to wolumen popytu netto utrzymał się na stabilnym poziomie ok. 3,4 mln m kw.

Polski rynek zachował silną pozycję w skali europejskiej i po raz kolejny zakończył rok wśród trzech krajów z największym poziomem popytu netto. Na podium ustąpił miejsca tylko Niemcom i Niderlandom.

WSCHÓD POLSKI Z NAJNIŻSZYM POZIOMEM DOSTĘPNYCH POWIERZCHNI

Na koniec 2024 roku dostępnych było 2,49 mln m kw. powierzchni magazynowej, co odpowiadało wskaźnikowi pustostanów na poziomie 7,2%. Optymistycznie nastraja spadek wskaźnika powierzchni niewynajętej w drugiej połowie roku o 90 pkt. bazowych.

Najwięcej wolnych zasobów znajdowało się w Polsce Centralnej (467 700 m kw.), Polsce Zachodniej (403 000 m kw.) i we Wrocławiu (371 000 m kw.). Najniższy poziom dostępności odnotowano w Białymstoku i Rzeszowie.

STABILIZACJA CZYNSZÓW DAJE DOBRE PERSPEKTYWY NA ZAWIERANIE UMÓW NAJMU

Po dynamicznych wzrostach czynszów w 2022 i 2023 roku, w 2024 roku ich poziom się ustabilizował. Stawki za standardowe powierzchnie wahały się od 3,50 do 6,75 EUR/m kw./miesiąc, przy czym najwyższe wartości odnotowano w Warszawie, Krakowie i Trójmieście. Wysoka dostępność powierzchni w niektórych regionach sprzyjała negocjacji atrakcyjnych pakietów zachęt dla najemców.

– Rynek magazynowy w Polsce w 2024 roku wszedł w fazę stabilizacji po okresie dynamicznych zmian. Najważniejsze trendy to rosnące zainteresowanie przedłużeniem umów najmu, ograniczona podaż nowych projektów spekulacyjnych oraz utrzymujący się popyt na powierzchnie logistyczne. Nearshoring napędzany przez rosnące potrzeby lokowania produkcji w Europie (w tym CEE) oraz rozwój sektora e-commerce nadal będą kluczowymi czynnikami napędzającymi rynek w nadchodzących latach – komentuje Michał Chodecki.

PERSPEKTYWY NA 2025 ROK

Perspektywy dla rynku magazynowego oraz produkcyjnego w Polsce pozostają obiecujące, zwłaszcza w kontekście dynamicznych zmian w globalnych łańcuchach dostaw oraz optymalizacji kosztów produkcji. Trend nearshoringu nabiera tempa, napędzany m.in. rosnącymi kosztami pracy w Azji oraz koniecznością skracania łańcuchów dostaw w obliczu zakłóceń logistycznych i niepewności geopolitycznej. Dzięki temu Polska umacnia swoją pozycję jako jedna z ważnych europejskich lokalizacji dla międzynarodowych firm produkcyjnych, zainteresowanych przeniesieniem procesów bliżej rynków zbytu.

– Dzięki stabilnej gospodarce oraz strategicznemu położeniu Polski w sercu Europy, obserwujemy wyraźny wzrost inwestycji typu Built-to-Suit i dalsze umacnianie trendu nearshoringu. Firmy coraz częściej doceniają korzyści zbliżenia produkcji czy centrów dystrybucyjnych do kluczowych rynków zbytu, co stwarza dogodne warunki do rozwoju zarówno w dojrzałych, jak i wschodzących regionach magazynowych – mówi Michał Chodecki, Head of Industrial, Savills Polska.

Mniejsza podaż nowej powierzchni magazynowej w połączeniu ze stałym zapotrzebowaniem ze strony najemców skutkować będzie spadkiem wskaźników pustostanów, choć w mniej rozwiniętych regionach możliwe są okresowe wahania.

Polska pozostanie atrakcyjnym rynkiem dla inwestorów, a sektor magazynowy i przemysłowy będzie jednym z kluczowych beneficjentów zmian zachodzących w globalnej gospodarce.

![Co dalej z rozbudową Hali Lodowej w Oświęcimiu? [WIZUALIZACJE]](https://investmap.pl/_i/gallery/87/87/620631_200x140.jpg)

![Bytom: Grupa Arche rewitalizuje EC Szombierki za 589 mln zł. Powstanie hotel z 230 pokojami [FILMY]](https://investmap.pl/_i/gallery/5/5/684293_200x140.jpg)

![Trwa remont dawnego pałacu Sczanieckich w podtoruńskiej Nawrze. Powstanie w nim Muzeum Ziemiaństwa [ZDJĘCIA]](https://investmap.pl/_i/image/18/18/85266_200x140.jpg)

![Przy torze Silesia Ring w woj. opolskim, powstanie czterogwiazdkowy hotel [WIZUALIZACJE]](https://investmap.pl/_i/gallery/107/107/699755_200x140.jpg)

![[Polska] Nieruchomości magazynowe i przemysłowe w Polsce to bezpieczna przystań dla globalnego kapitału inwestycyjnego](https://investmap.pl/_i/image/154/26/46746_200x140.jpg)

![[Europa] Cushman & Wakefield publikuje nową mapę powierzchni magazynowych w rejonie Europy Środkowo-Wschodniej](https://investmap.pl/_i/image/84/84/22612_200x140.jpg)

![[wielkopolskie] Pierwsze polskie centrum logistyczne Amazon już gotowe](https://investmap.pl/_i/image/190/62/4030_200x140.jpg)

![[pomorze] Nowe umowy najmu Prologis w Gdańsku i Szczecinie](https://investmap.pl/_i/image/31/31/8735_200x140.jpg)

![[Polska] Dobra sytuacja na polskim rynku nieruchomości magazynowych – utrzymuje się wysoki popyt na powierzchnie przemysłowe i logistyczne](https://investmap.pl/_i/image/6/6/20742_200x140.jpg)

![[Polska] Porty kontenerowe nowym impulsem do rozwoju rynku powierzchni magazynowych w Polsce](https://investmap.pl/_i/image/137/9/4489_200x140.jpg)

![[Polska] Wysoka aktywność najemców i deweloperów na rynku powierzchni przemysłowych i logistycznych w Polsce](https://investmap.pl/_i/image/16/16/29968_200x140.jpg)