Tak jak zdecydowana większość rynków regionalnych, łódzki rynek biurowy odczuwa spowolnienie inwestycyjne i odnotowuje wzrost odsetka niewykorzystanej powierzchni. Wysoka dostępność sprzyja najemcom i to oni dyktują warunki. – Czas na większą aktywność właścicieli budynków, wprowadzanie nowych modeli zarządzania najmem, uelastycznienia jego form i skupienie większej uwagi na dostosowaniu standardu oraz funkcji obiektów biurowych do oczekiwań zmieniającego się rynku pracy. To pora na mixed-use – wynika z opublikowanego dziś raportu „Rynek biurowy w Łodzi 2025”.

• Raport przygotowany przez firmę OPG Property Professionals we współpracy z Katedrą Inwestycji i Nieruchomości i SKN Real Estate Uniwersytetu Łódzkiego powstał na podstawie badania, któremu poddano 121 nieruchomości biurowych i nieruchomości typu mixed-use z funkcją biurową o powierzchni minimum 1 000 mkw.

• Przeanalizowano zarówno lokalizacje inwestycji, klasę budynku, powierzchnie najmu, datę zakończenia budowy lub modernizacji, współczynnik miejsc parkingowych czy zakres czynszu ofertowego.

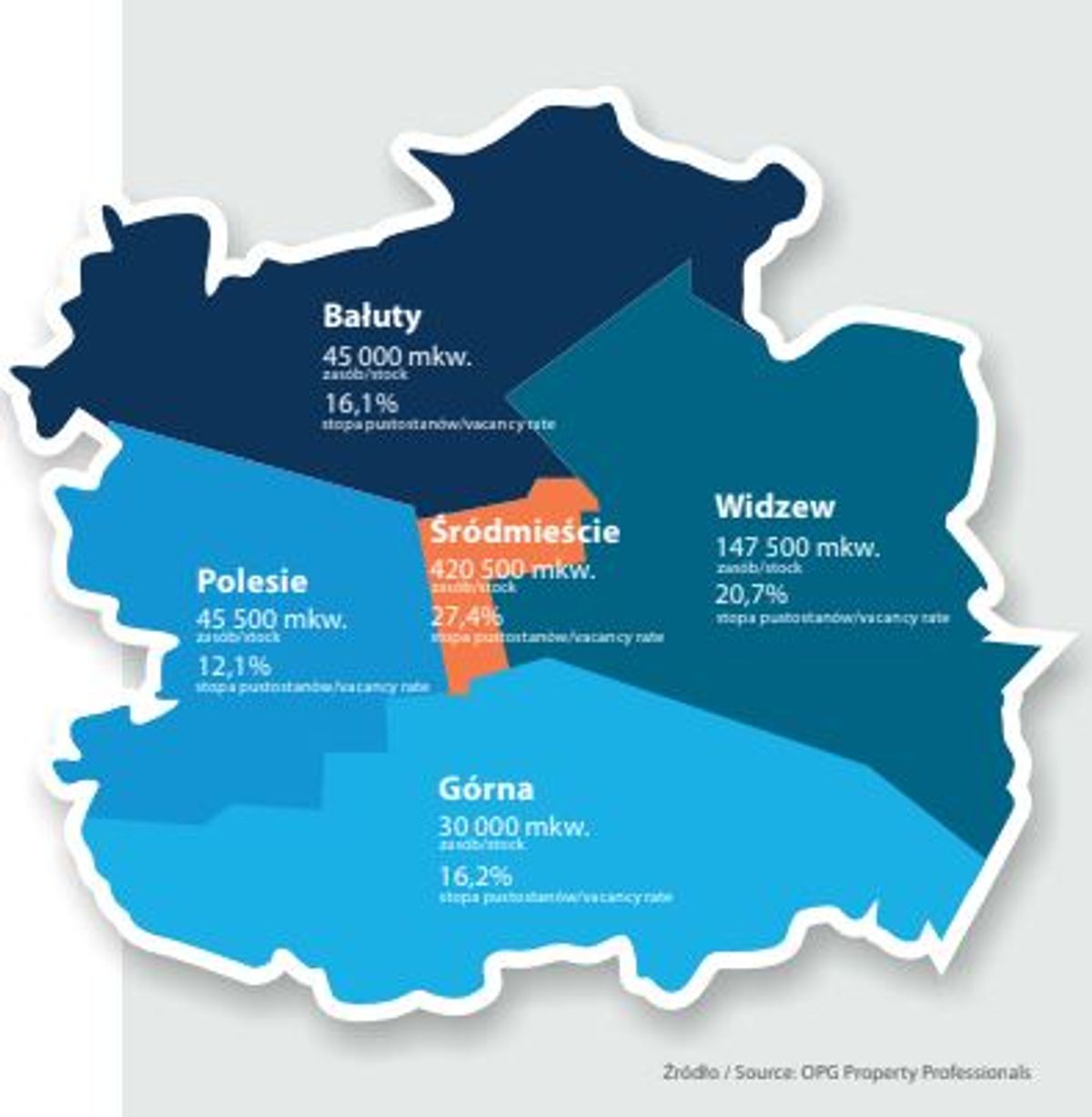

• W związku z niewielką liczbą inwestycji oddanych do użytku w 2024 r. zasób powierzchni biurowej powiększył się jedynie o 1,25%, obejmując 688 500 mkw.

Za ten symboliczny wzrost odpowiadają dwie inwestycje: budynek biurowy w kompleksie Fuzja z pow. biurową 8 000 mkw. oraz kameralny Kantor Poznańskiego położony na terenie Manufaktury z pow. 2 000 mkw.

Zasadniczą część zasobu powierzchni (60%) stanowią biurowce klasy A oraz B+ i B (łącznie 37,4% zasobu ogółem). Stopa pustostanów względem roku poprzedniego wzrosła, sięgając 26,4% w obiektach o najwyższym standardzie oraz 23%-24% w obiektach klasy B-/C. Zasób niewykorzystanej powierzchni w skali miasta przekroczył 163 000 mkw. Przy czym trzeba zaznaczyć, że większość rynków regionalnych odnotowała w ostatnim czasie wzrost odsetka niewykorzystanej powierzchni. Zresztą sytuacja na łódzkim rynku generalnie nie odstaje od tendencji krajowych. Jest stabilnie, ale przy niskim zaangażowaniu inwestycyjnym deweloperów. – Popyt, który zauważalnie przyspieszył w końcówce roku, nadal nie pozwala na szybką absorpcję dostępnej na rynkach lokalnych powierzchni. Jego istotną część stanowiły renegocjacje i migracje dotychczasowych najemców – mówi Michał Styś, prezes OPG Property Professionals. – Inwestycji w trakcie realizacji jest niewiele, a deweloperzy z dużą ostrożnością planują nowe, które rozpoczną dopiero, gdy się upewnią, że jest dla kogo budować. Część z nich, w oczekiwaniu na bardziej sprzyjającą koniunkturę, przekierowuje uwagę w stronę rynku nieruchomości mieszkaniowych – podkreśla.

Warunkiem powrotu do równowagi rynkowej jest silny impuls popytowy. Tymczasem dane płynące z krajowego sektora nowoczesnych usług dla biznesu wskazują, iż wytraca on dotychczasowy impet rozwojowy. Choć trudno mówić o kryzysie, to jednak globalne uwarunkowania gospodarcze oraz zmiany technologiczne przestają generować nowe miejsca pracy. Zgodnie z danymi ABSL, pracujących w sektorze w 2024 r. było 457 tys. osób (wzrost o 5%), z kolei prognozowany wzrost zatrudnienia w roku bieżącym wyniesie 3,2%, a w scenariuszu pesymistycznym 2,4%. W minionym roku w Łodzi w 120 centrach usług biznesowych zlokalizowanych w mieście zatrudnionych było łącznie 29,6 tys. osób.

– Już od pewnego czasu obserwujemy w branży usług finansowych, bankowych, księgowych, IT trendy globalne, ograniczające popyt na biura. Upowszechnienie pracy hybrydowej oraz postępująca automatyzacja usług, wspierana przez AI skłaniają coraz częściej do refleksji nad rzeczywistymi potrzebami nowoczesnych centrów usług w zakresie przestrzeni biurowej oraz zasadniczą rolą biura w ich sprawnym funkcjonowaniu – zauważa współtwórca raportu dr Konrad Żelazowski z Katedry Inwestycji i Nieruchomości, Uniwersytetu Łódzkiego.

W minionym roku bazowe stawki czynszu pozostały na niezmienionym poziomie. W biurowcach klasy A zawierały się w przedziale 11,5€-15,5€, w segmencie B+/B stawki te wynosiły 6,5€-13€, z kolei w budynkach biurowych B- oraz C wahały się od 5,5€ do 8,5€. Opłaty eksploatacyjne w typowych biurach klasy A stanowiły koszt rzędu 18-24 zł/mkw.

– Mamy rynek najemcy. Wiele firm przedłużających istniejące umowy, decyduje się na redukcję powierzchni biurowej i zabiega o korzystniejsze warunki najmu – zauważa Michał Styś. – Atutem w rywalizacji o najemcę staje się więc nie tylko sprawne zarządzanie, innowacyjne i ekologiczne rozwiązania, ale też jak najszersze myślenie o funkcjach budynku biurowego. Cztery ściany i biurko to za mało, żeby wspólnie z pracodawcami ściągać ludzi z powrotem do biur. I tu jest miejsce na projekty mixed-use, które są mocną stroną Łodzi, szczególnie w obszarze rewitalizacji – zaznacza i dodaje, że najemcy poszukują biur, które zapewniają elastyczność i zdolność adaptacji do ewoluującego stylu pracy zespołów, ale też umiejętne dopełnienie ich dodatkowymi funkcjami – przestrzeniami coworkingowymi czy usługami.

![Przy Dworcu Głównym w Poznaniu powstaje wysoki apartamentowiec, 55-metrowa Kolejova1 [FILM+WIZUALIZACJE]](https://investmap.pl/_i/gallery/207/79/603343_200x140.jpg)

![Gigantyczna tajwańska inwestycja pod Wrocławiem. Operacyjny etap realizacji TEEMA Technology Park w Miękini - kluczowe spotkanie w DUW [FILM]](https://investmap.pl/_i/image/137/9/85897_200x140.jpg)

![Rusza realizacja nowoczesnego parku magazynowego 7R Park Warsaw South III w Sękocinie pod Warszawą [WIZUALIZACJE]](https://investmap.pl/_i/image/131/3/85891_200x140.jpg)

![[Łódź] Ziemia obiecana na rynku biurowym. Dynamiczny rozwój w Łodzi [RAPORT]](https://investmap.pl/_i/image/238/110/27118_200x140.jpg)

![[Polska] Optymalizacja kosztów eksploatacyjnych – raport Cushman & Wakefield](https://investmap.pl/_i/image/28/28/16156_200x140.png)

![Stabilny rozwój katowickiego rynku biurowego [RAPORT]](https://investmap.pl/_i/image/245/117/52469_200x140.jpg)

![[Polska] W Polsce jest już prawie 9 mln metrów kwadratowych biur [RAPORT]](https://investmap.pl/_i/image/93/93/26717_200x140.jpg)

![Biurowy Wrocław powiększy się w tym roku tylko o 50,4 tys. mkw. [RAPORT]](https://investmap.pl/_i/image/38/38/51750_200x140.jpeg)

![[Warszawa] Warszawa na tle Europy – BNP Paribas Real Estate przedstawia raport Europejski Rynek Biurowy 2013](https://investmap.pl/_i/image/95/95/9823_200x140.jpg)