I kw. 2024 roku zakończył się łącznym wolumenem inwestycyjnym w wysokości 364 mln euro, co jest najsłabszym wynikiem dla pierwszego kwartału w ostatnich latach. Co ciekawe, 25% zainwestowanego kapitału pochodzi od polskich inwestorów.

- Sektor magazynowy pozostaje liderem, odpowiadając za 38% całkowitego wolumenu inwestycji.

- Niezmiennie, zdecydowana większość transakcji biurowych miała miejsce w Warszawie, podczas gdy inwestycje handlowe były zdominowane przez parki handlowe.

- Rynek odnotował również dwie transakcje w Warszawie w sektorze mieszkaniowym, a także dwa hotele zostały sprzedane w miastach turystycznych nad morzem.

Sporo transakcji o niskich wartościach

Największym wyzwaniem w ciągu ostatnich 2 lat była rozbieżność w oczekiwaniach cenowych między sprzedającymi a kupującymi. Niektórzy chcieli sprzedawać po cenach sprzed pandemii, podczas gdy inni, w związku z obecną sytuację rynkową, szukali rabatów. Ta rozbieżność często opóźniała finalizację wielu transakcji. Mimo impasu, transakcje musiały jednak być realizowane.

Aktualnie obserwujemy, że obie strony transakcji dojrzały do większych kompromisów cenowych. Chociaż czas odegrał swoją rolę, polski rynek jeszcze nie jest świadkiem znaczących obniżek, jakie mają już miejsce w innych krajach europejskich. To potwierdza silną i stabilną pozycję Polski na międzynarodowej arenie nieruchomości. I kw. 2024 r. zakończył się łącznym wolumenem inwestycyjnym w wysokości 364 mln euro, co jest najsłabszym wynikiem dla pierwszego kwartału w ostatnich latach. Co ciekawe, 25% zainwestowanego kapitału pochodzi od polskich inwestorów.

Sektor magazynowy pozostaje liderem, odpowiadając za 38% całkowitego wolumenu inwestycji. Niezmiennie, zdecydowana większość transakcji biurowych miała miejsce w Warszawie, podczas gdy inwestycje handlowe były zdominowane przez parki handlowe. Rynek odnotował również dwie transakcje w Warszawie w sektorze mieszkaniowym, a także dwa hotele zostały sprzedane w miastach turystycznych nad morzem. W I kw. 2024 r. rynek utrzymał umiarkowaną płynność, a oportunistyczny charakter sprzedawanych aktywów zadecydował o niskim wolumenie inwestycji.

Główne dane:

364 miliony euro – całkowity wolumen inwestycyjny w I kw. 2024 r.

24 transakcje.

Umiarkowana płynność mimo niskiego wolumenu.

Sektor magazynowy

Inwestorzy magazynowi czekają na większe obniżki

W sektorze magazynowym rozbieżność między oczekiwaniami cenowymi sprzedających i kupujących jest szczególnie widoczna. Chociaż transakcje są realizowane, ich skala jest ograniczona. – Wydaje się, że inwestorzy potrzebują więcej czasu, aby dostosować swoje oczekiwania cenowe. Zauważalny jest także brak dużych graczy zdolnych do realizacji większych transakcji przekraczających 100 mln euro – zauważa Bartłomiej Krzyżak, Senior Director, Investment w Avison Young

W I kw. 2024 r. w sektorze magazynowym zawarto 6 transakcji o łącznej wartości 138 mln euro. Tym samym rynek magazynowy miał największy udział (38%) w wolumenie transakcji zawartych w Polsce w analizowanym okresie. Największą odnotowaną transakcją, nie tylko w sektorze magazynowym, ale na całym rynku inwestycyjnym, było nabycie portfela dwóch warszawskich West Parks przez Hillwood od DWS. Transakcja ta odpowiadała za 40% wolumenu inwestycji w sektorze.

Stabilizacja sytuacji gospodarczej w Polsce w 2024 r. pozwoli na zwiększenie aktywności inwestorów. Rynek zmierza w kierunku konsensusu cenowego, który jest oczekiwany przez wszystkich uczestników rynku. Dostosowanie oczekiwań dotyczących zwrotów z inwestycji do dynamiki zmieniających się poziomów czynszów, kosztów finansowania i wycen nieruchomości może zaowocować wyższymi wolumenami w nadchodzących kwartałach.

Główne dane:

138 milionów euro – całkowity wolumen inwestycyjny sektora magazynowego w I kw. 2024 r.

4/6 – udział transakcji w pięciu największych hubach magazynowych.

1 transakcja portfelowa.

Sektor biurowy

Sektor biurowy na „stand by”

Czy biura są w kryzysie? Choć nadal istnieje apetyt na aktywa biurowe, rynek jest mocno selektywny, inwestorzy poszukują okazji a realizacja transakcji trwa dłużej. Co ciekawe, w 2023 r. obserwowaliśmy gwałtowny wzrost liczby transakcji w Warszawie, natomiast obecnie dostrzegamy rosnące zainteresowanie inwestorów również aktywami w miastach regionalnych, o czym świadczą trwające negocjacje.

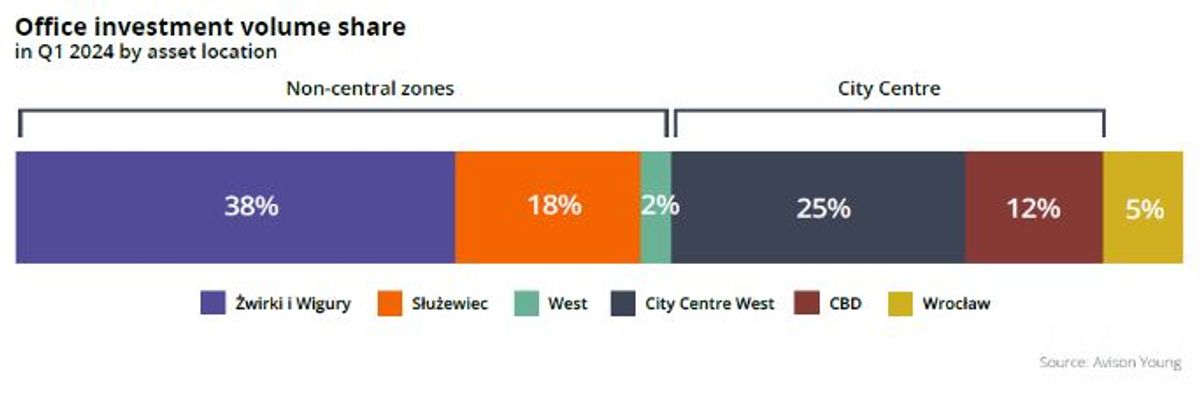

Niemniej jednak to warszawskie nieruchomości biurowe były na celowniku inwestorów na początku roku. Co ciekawe, 5 z 7 nabytych biurowców w Warszawie zlokalizowanych jest poza centrum miasta, w rejonie Służewca, Żwirki i Wigury oraz w zachodniej strefie biurowej. Całkowity wolumen inwestycji biurowych wyniósł 107 mln euro i został zrealizowany aktywami typu „value-add” czy oportunistycznymi, co wskazuje na rosnący trend w kierunku przebudowy budynków na nowe funkcje, w szczególności mieszkaniowe. Trend ten podkreślają również 2 akwizycje z planami zmiany funkcji na cele mieszkaniowe i PBSA - Curtis Plaza i Lipowy Office Park C&D. Jedyna transakcja na rynkach regionalnych miała miejsce we Wrocławiu (Krakowska 98), a doradcy Avison Young reprezentowali w niej kupującego.

– Zauważalny jest brak kapitału typu „core”. Najbardziej aktywni są inwestorzy typu „value-add” i oportunistyczni, którzy ostrożnie podchodzą do projektów i szukają okazji bez przepłacania za aktywa. Zespół Avison Young dysponuje kilkoma atrakcyjnymi nieruchomościami biurowymi dostępnymi na sprzedaż i aktywnie poszukuje kapitału zainteresowanego takimi aktywami – komentuje Marcin Purgal, Senior Director, Investment w Avison Young.

Oceniamy, że kluczem do ożywienia sektora biurowego będzie prawdopodobnie obniżka stóp procentowych, która spowoduje powrót transakcji na większą skalę.

Główne dane:

107 milionów euro – całkowity wolumen inwestycyjny sektora biurowego w I kw. 2024 r.

7/8 transakcji zrealizowanych w Warszawie.

2 transakcje z planami zmiany funkcji na mieszkalną.

Sektor handlowy

Parki handlowe rosną

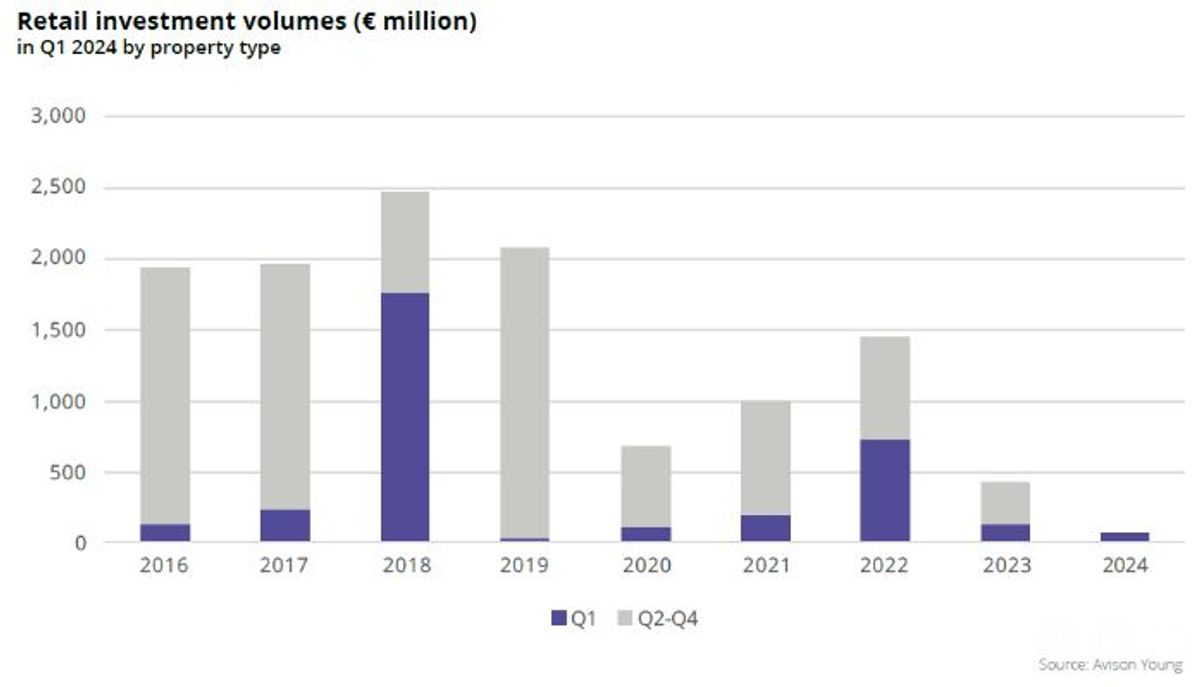

Sektor handlowy, w szczególności segment parków handlowych i obiektów typu convenience, pozostaje jednym z głównych punktów dyskusji inwestycyjnych na rynku nieruchomości. W 2023 r. parki handlowe i obiekty typu convenience stanowiły 56% całkowitego wolumenu inwestycyjnego sektora, odpowiadając również za około połowę wszystkich transakcji. Od pierwszego kwartału 2024 r. w Polsce zawarto już 4 transakcje takimi aktywami, ze znacznym udziałem Avison Young w charakterze doradcy sprzedających. Co więcej, w najbliższej przyszłości planowane jest sfinalizowanie kolejnych projektów. Najbardziej aktywnym nabywcą był polski TERG, który rozwija sieć parków handlowych Aura Park.

Co ciekawe, 3 z 4 sprzedanych parków handlowych przekraczają 5 000 mkw. powierzchni i są nowymi inwestycjami (mniej niż 2 lata na rynku), co potwierdza zauważalny zwrot w kierunku większych projektów. Obecnie w budowie lub rozbudowie znajduje się 37 większych parków handlowych (GLA > 5 000 mkw.), w tym 6 o powierzchni przekraczającej 20 000 mkw. Poza parkami handlowymi, które stanowiły 81% wolumenu inwestycji handlowych w I kw. 2024 r., dwie pozostałe transakcje dotyczyły Galerii Sandecja w Nowym Sączu przejętej przez Focus Estate Fund oraz Tesco w Górze Kalwarii przeznaczonego do przebudowy i zmiany funkcji.

– Parki handlowe są nadal postrzegane jako bezpieczna opcja inwestycyjna, często oferująca bardziej opłacalny punkt wejścia, przy średniej wartości transakcji wynoszącej zazwyczaj od 5 do 15 mln euro. Co należy podkreślić, pomimo wyzwań takich jak pandemia COVID-19, wojna na Ukrainie i inflacja, sektor handlowy z największą łatwością dostosował ceny do oczekiwań nabywców – komentuje Artur Czuba, Associate Director, Investment w Avison Young.

Główne dane:

60 milionów euro – całkowity wolumen sektora handlowego w I kw. 2024 r.

4/6 transakcji parkami handlowymi.

Przesunięcie zainteresowania w kierunku większych parków handlowych (> 5,000 mkw.).

PRS

Nowe sojusze, nowe projekty

Obserwujemy trend w kierunku rozwoju nowych modeli współpracy pomiędzy inwestorami, deweloperami i właścicielami nieruchomości w sektorze PRS. Rynek aktywnie poszukuje alternatywnych rozwiązań i struktur transakcyjnych ułatwiających inwestowanie. W związku z tym powstają nowe platformy, typu PRS lub „domów studenckich”, a także wzrasta liczba projektów typu joint-venture. Te wspólne wysiłki pozwalają podmiotom dzielić koszty inwestycji, zwiększając w ten sposób płynność i umożliwiając realizację dodatkowych projektów lub zwiększać skalę.

W I kw. 2024 r. na rynku PRS zamknięto tylko dwie transakcje, obie w Warszawie. Jedna z nich dotyczyła nabycia przez NREP od YIT Development projektu co-livingowego Noli Mokotów zlokalizowanego na Służewcu. Ponadto Van Der Vorm nabył cały budynek mieszkalny na Pradze. W perspektywie drugiego kwartału 2024 r. spodziewamy się zamknięcia kolejnych dwóch transakcji, z kupującym Heimstaden Bostad. Zespół Doradztwa Technicznego Avison Young nadzoruje dla tego inwestora postępy w budowie projektu Wschodu Słońca, który dostarczy ponad 400 lokali PRS i będzie jedną z największych inwestycji PRS zaplanowanych na 2024 rok.

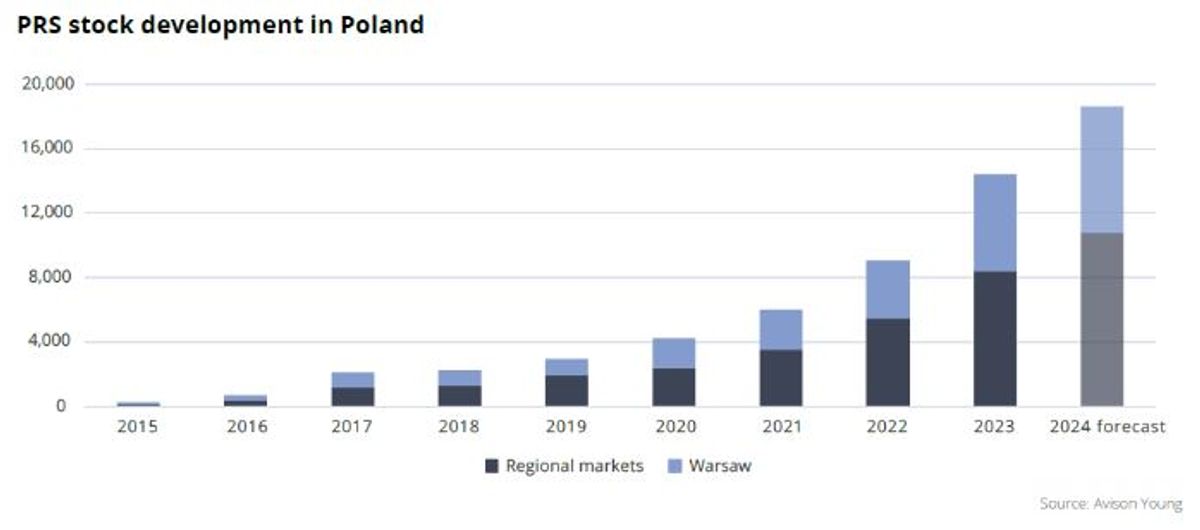

W 2024 r. sektor prywatnego najmu w Polsce obchodzi 10-lecie od inauguracyjnej transakcji w 2014 r., zainicjowanej przez Fundusz Mieszkań na Wynajem w Poznaniu. Choć rynek PRS w Polsce wciąż znajduje się w początkowej fazie rozwoju w porównaniu do innych krajów w Europie Zachodniej, jest niezwykle dynamiczny. Zakładając, że wszystkie projekty, które mają zostać ukończone w 2024 roku, zostaną sfinalizowane zgodnie z planem, rynek doświadczy pięciokrotnego wzrostu w ciągu pięciu lat.

Warto zauważyć, że rynki regionalne są obecnie odpowiedzialne za ponad połowę istniejących zasobów, a także inwestycji w budowie. Co więcej, zainteresowanie obserwujemy także w mniejszych ośrodkach, takich jak Lublin, gdzie obecnie niemal 400 mieszkań w formule PRS jest w trakcie budowy.

Co dalej w 2024?

Nieśmiały, umiarkowany optymizm był zauważalny w nastrojach na targach MIPIM w tym roku. Dużo mówiło się o Polsce w kontekście stabilnego, silnego ekonomicznie rynku, zapewniającego dobre warunki do inwestowania w nieruchomości. W efekcie spodziewamy się w tym roku wejścia na polski rynek kolejnych nowych graczy.

Na podstawie naszych własnych projektów i rozmów z innymi uczestnikami rynku obserwujemy, że wiele nieruchomości z różnych sektorów znajduje się obecnie w fazie ofertowania, due diligence, a nawet finalizacji. Nie są to jednak projekty o dużej skali czy spektakularnym charakterze; niemniej jednak, wraz z poprawą warunków rynkowych, spodziewamy się pojawienia się takich projektów.

Mimo to pozostajemy optymistami co do liczby transakcji i mamy nadzieję, że wolumen inwestycji w 2024 r. przekroczy ten z 2023 r., sygnalizując wzrost w kolejnych latach. Niemniej jednak oczekuje się, że powrót do pełnej płynności obserwowanej w poprzednich latach zajmie trochę czasu.

Czy nie będzie gorzej? Rynek oczekuje obecnie na potencjalny spadek stóp procentowych, spodziewany w drugiej połowie roku. Oznaczałoby to powrót bardziej przystępnego finansowania i prawdopodobnie stymulowałoby zwiększoną aktywność inwestorów. Obecnie głównym problemem nie jest dostępność kapitału, ale jego koszt.

Dopóki stopy procentowe nie zaczną spadać, rynek nie będzie działał z pełną wydajnością. Jednak gdy stopy spadną, możemy spodziewać się gwałtownego wzrostu aktywności zakupowej. Dlatego też ci, którzy będą dobrze przygotowani, dokładnie przeanalizują rynek i zidentyfikują atrakcyjne aktywa, będą w stanie wykorzystać tę okazję. Bycie lepiej przygotowanym do szybkiego składania ofert i finalizowania transakcji będzie kluczowe dla uzyskania przewagi nad konkurencją.

Autor: Paulina Brzeszkiewicz-Kuczyńska, Research and Data Manager w Avison Young

![Co dalej z rozbudową Hali Lodowej w Oświęcimiu? [WIZUALIZACJE]](https://investmap.pl/_i/gallery/87/87/620631_200x140.jpg)

![Bytom: Grupa Arche rewitalizuje EC Szombierki za 589 mln zł. Powstanie hotel z 230 pokojami [FILMY]](https://investmap.pl/_i/gallery/5/5/684293_200x140.jpg)

![Trwa remont dawnego pałacu Sczanieckich w podtoruńskiej Nawrze. Powstanie w nim Muzeum Ziemiaństwa [ZDJĘCIA]](https://investmap.pl/_i/image/18/18/85266_200x140.jpg)

![Przy torze Silesia Ring w woj. opolskim, powstanie czterogwiazdkowy hotel [WIZUALIZACJE]](https://investmap.pl/_i/gallery/107/107/699755_200x140.jpg)

![[Polska] Mocne rozpoczęcie roku na polskim rynku transakcji inwestycyjnych](https://investmap.pl/_i/image/124/124/6268_200x140.jpg)

![[Warszawa] Warszawa ze znakomitym wynikiem w zestawieniu Investment Intensity Index](https://investmap.pl/_i/image/245/117/5365_200x140.jpg)

![[Warszawa] Warszawskie projekty biurowe na celowniku inwestorów zagranicznych](https://investmap.pl/_i/image/112/112/7024_200x140.jpg)

![[Polska] Polski rynek nieruchomości handlowych na drodze dalszego wzrostu](https://investmap.pl/_i/image/163/35/22179_200x140.png)

![[Polska] Rynek nieruchomości komercyjnych w Polsce stabilny w większości sektorów](https://investmap.pl/_i/image/180/52/6836_200x140.jpg)

![[Polska] Nieruchomości komercyjne w Polsce – raport RICS za II kwartał 2015 r.](https://investmap.pl/_i/image/185/57/9401_200x140.jpg)

![[Polska] Polski rynek handlowy – w oczekiwaniu na nowe projekty, marki i koncepty](https://investmap.pl/_i/image/207/79/18383_200x140.jpg)

![[Polska] Wartość transakcji inwestycyjnych w I połowie roku sięgnęła 970 mln euro; dobre perspektywy dla rynku na najbliższe miesiące](https://investmap.pl/_i/image/112/112/4208_200x140.jpg)