Warszawski rynek biurowy zakończył 2025 rok w stabilnej kondycji. Całkowita aktywność najemców wzrosła, a poziom pustostanów wyraźnie się obniżył. Jak wynika z raportu BNP Paribas Real Estate Poland „Review – rynek biurowy w Warszawie, IV kw. 2025 roku”, kluczowe znaczenie dla rynku miały przedłużenia umów, wysoka dynamika transakcji w końcówce roku oraz koncentracja nowej podaży w centralnych lokalizacjach.

Aktywna końcówka roku

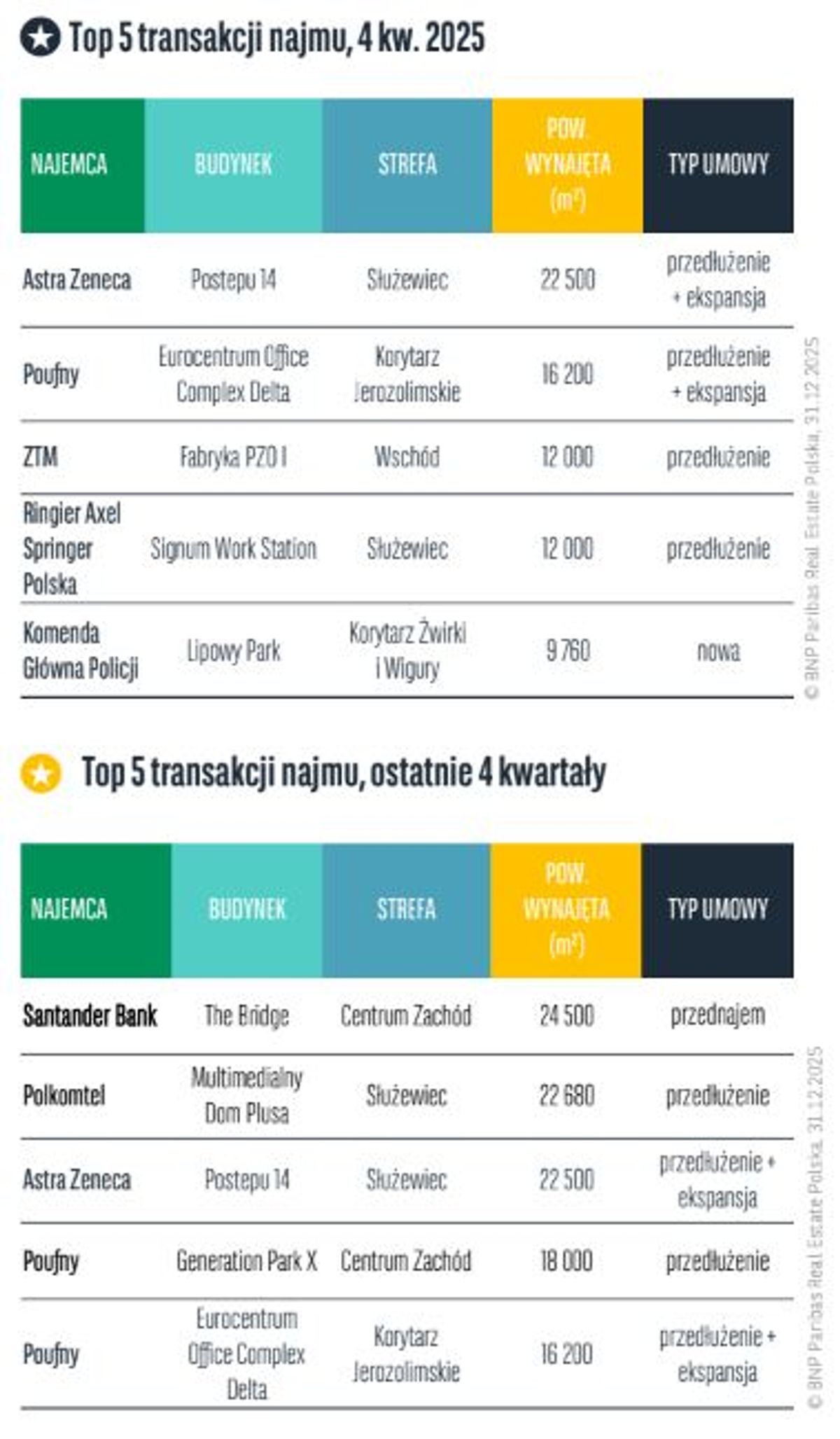

Warszawski rynek biurowy zakończył 2025 rok z dobrym wynikiem – całkowita aktywność najemców wyniosła niemal 795 tys. m kw., co oznacza wzrost o 7,0% w stosunku do roku ubiegłego. Wyjątkowo intensywna była końcówka roku. W samym czwartym kwartale wynajęto prawie 310 tys. m kw. powierzchni, co stanowi wzrost o aż 69% w porównaniu do trzeciego kwartału 2025 roku.

– Strukturę transakcji w 2025 roku zdominowały przedłużenia umów. Dla wielu firm była to decyzja niejako wymuszona, bo rynek oferuje dziś niewiele realnych możliwości relokacji, a dodatkowo koszty fit-out często stanowią barierę dla zmiany siedziby. Największa aktywność najemców koncentrowała się w strefie Centrum, która odpowiadała za 32% całkowitego wolumenu wynajętej powierzchni. Na drugim miejscu znalazł się Służewiec z udziałem na poziomie 23% – dodaje Wiktoria Weilandt, Associate Director, Dział Wynajmu Powierzchni Biurowych BNP Paribas Real Estate Poland.

W czwartym kwartale 2025 roku na warszawskim rynku biurowym odnotowano duże transakcje: AstraZeneca powiększyła biuro do blisko 22,5 tys. m kw. i przedłużyła umowę w budynku Postępu 14, a poufny najemca zakontraktował z 16 tys. m kw. w Eurocentrum Office Complex Delta w strefie Korytarz Jerozolimskie. Zarząd Transportu Miejskiego oraz Ringier Axel Springer Polska zdecydowały się na przedłużenie umów najmu po 12 tys. m kw., odpowiednio w obiektach Fabryka PZO I oraz Signum Work Station.

W czwartym kwartale największy udział (65%) w strukturze wolumenu transakcji brutto miały przedłużenia umów. Nowe umowy stanowiły natomiast 31% wolumenu. W ujęciu rocznym nowe transakcje odpowiadały za 40% powierzchni, na które zawarto umowy najmu, podczas gdy przedłużenia stanowiły około 51%. Z kolei w ujęciu ostatnich czterech kwartałów udział przednajmu wyniósł 7,4%.

Niska nowa podaż

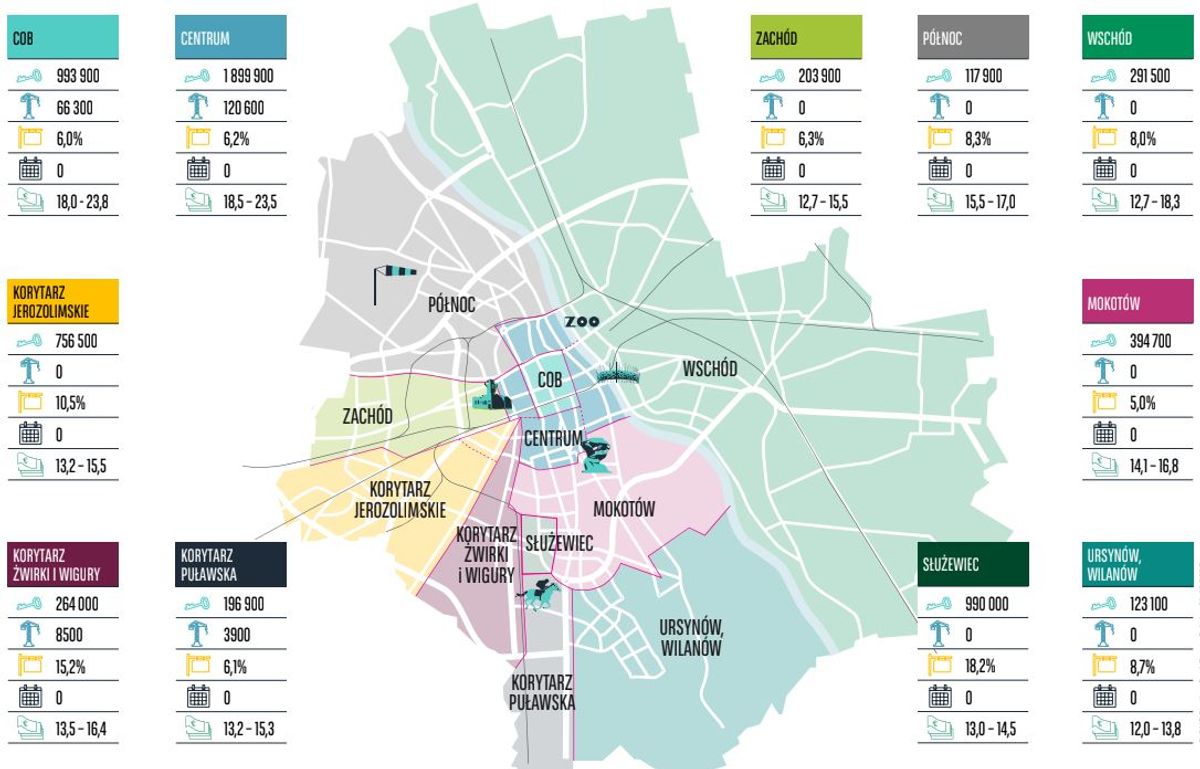

Koniec 2025 roku warszawski rynek biurowy zamknął z łącznymi zasobami na poziomie 6,23 mln m kw. powierzchni, z czego od stycznia do grudnia oddano do użytku niespełna 88 tys. m kw. Nowa podaż koncentrowała się głównie wokół dwóch projektów The Bridge (47 tys. m kw.) oraz Office House (27,8 tys. m kw.). Jak wskazują analitycy BNP Paribas Real Estate Poland, wartość nowej podaży w 2025 roku była o 15% niższa niż rok wcześniej.

Na koniec roku istniejące zasoby powierzchni biurowej w Warszawie były mniejsze niż łączna podaż w ośmiu największych miastach regionalnych. Obecnie stolica skupia 48% krajowych zasobów biurowych, przy czym aż 64% budynków ma ponad 10 lat.

W czwartym kwartale nie oddano do użytkowania żadnego nowego obiektu biurowego. Wynika to z przesunięcia zakończenia części inwestycji z końcówki 2025 roku na początek 2026 roku.

Nowe inwestycje na horyzoncie

Biorąc pod uwagę wolumen powierzchni będącej obecnie w budowie, w kolejnych dwóch latach planowane jest oddanie do użytku blisko 200 tys. m kw., co oznacza spadek o 27% rok do roku. Ponad 61% nowej podaży zasili strefy centralne, a dodatkowe 33% Centralny Obszar Biznesu.

Wśród największych realizowanych obecnie projektów, znajdują się AFI Tower (50 tys. m kw.) oraz Upper One (35,5 tys. m kw.) Zakończy się również przebudowa V-Tower (31 tys. m kw.) – oddanie do użytkowania zaplanowano na koniec pierwszego kwartału bieżącego roku.

Spadek poziomu pustostanów

Jak wynika z raportu, na koniec grudnia 2025 roku wskaźnik pustostanów w Warszawie spadł do 9,1%, czyli o 1,5 p.p. mniej niż rok wcześniej. Na poprawę tej sytuacji wpłynęło kilka czynników: wycofanie z rynku budynków zmieniających funkcję, bardzo ograniczona nowa podaż oraz wyraźny wzrost aktywności najemców w drugiej połowie roku.

Poziom niewynajętej powierzchni w centralnych lokalizacjach spadł do 6,1% (spadek aż o 2,6 p.p. w porównaniu do ubiegłego roku), zaś poza centrum do 11,6%. 18% wolumenu pustostanów koncentruje się w Strefie Służewiec.

Rosną czynsze

Jeśli chodzi o poziom czynszów wywoławczych dla najlepszych powierzchni biurowych w stolicy wykazuje on tendencję wzrostową. W 2026 roku na rynku pojawi się niewiele nowych biur, co najprawdopodobniej będzie dalej wspierać wzrost czynszów.

– Najwyższe dynamiki wzrostów odnotowano w lokalizacjach położonych w bezpośrednim sąsiedztwie centrum. Ograniczona podaż nowych projektów oraz stabilny popyt tworzą warunki do dalszej presji wzrostowej. Prognozy rynkowe wskazują, że w 2026 roku stawki czynszów Prime mogą osiągnąć poziom 32 EUR/m kw./mies., a w najbardziej prestiżowych lokalizacjach – nawet 34-35 EUR/m kw./mies. – podkreśla Małgorzata Fibakiewicz, Starsza Dyrektorka Działu Wynajmu Powierzchni Biurowych, BNP Paribas Real Estate Poland.

![Ile elektryków ma Wrocław i kto za to płaci? Kulisy rewolucji taborowej MPK [FILM]](https://investmap.pl/_i/image/159/31/84383_200x140.jpg)

![[Warszawa] Bardzo udany 2017 rok na rynku powierzchni biurowych w Warszawie](https://investmap.pl/_i/image/59/59/40507_200x140.jpg)

![[Warszawa] Czynsze biurowe w Warszawie pod presją wzrostu podaży spodziewanej na lata 2015-2017](https://investmap.pl/_i/image/77/77/6989_200x140.jpg)

![[Warszawa] Popyt na warszawskim rynku nieruchomości biurowych dorównuje aktywności deweloperów](https://investmap.pl/_i/image/29/29/38685_200x140.jpg)

![[Warszawa] Dynamiczny rozwój warszawskiego rynku biurowego](https://investmap.pl/_i/image/145/17/14993_200x140.jpg)

![[Gdańsk] Mocne podstawy rynku biurowego w Trójmieście](https://investmap.pl/_i/image/162/34/5282_200x140.jpg)

![[Warszawa] Popyt nie zwalnia a dostępność powierzchni biurowej w Warszawie maleje](https://investmap.pl/_i/image/39/39/47399_200x140.jpg)

![[Warszawa] Warszawski rynek biurowy europejskim liderem?](https://investmap.pl/_i/image/231/103/49383_200x140.jpeg)

![[Polska] Współczynnik powierzchni niewynajętej w górę pomimo silnego popytu w Warszawie, rośnie aktywność deweloperów w głównych miastach](https://investmap.pl/_i/image/10/10/5642_200x140.jpg)

![[Kraków] Krakowski rynek biurowy urośnie o prawie 100 000 mkw. w 2014 r.](https://investmap.pl/_i/image/150/22/5526_200x140.jpg)