Rynek handlowy w Polsce osiągnął już dojrzałość i jest w fazie nasycenia, a parki handlowe oraz formaty convenience skutecznie wyodrębniły swoją niszę.

Kanibalizacja czy synergia?

Od 2020 roku małe i średnie parki handlowe dynamicznie rozwijają się na polskim rynku. Mimo, że rynek handlowy osiągnął już dojrzałość i jest w fazie nasycenia, parki handlowe oraz formaty convenience skutecznie wyodrębniły swoją niszę. Trend na zakupy typu convenience był dostrzegalny już przed pandemią, co manifestowało się spadkiem zainteresowania dużymi hipermarketami oraz redukcją ich powierzchni. Konsumenci coraz chętniej dokonują szybkich i wygodnych zakupów niezbędnych artykułów. Po marcu 2020 roku trend związany z szybkimi zakupami blisko domu jeszcze bardziej zyskał na znaczeniu. Ludzie zaczęli odkrywać lokalną ofertę handlową w swojej okolicy, ponieważ w wyniku wielu restrykcji większość klientów pozostawała w domach.

Parki handlowe stały się odpowiedzią na rosnący popyt na lokalne zakupy oraz te zorientowane na wygodę. Zazwyczaj są one zlokalizowane na kluczowych obszarach, takich jak gęsto zaludnione strefy mieszkalne, na trasach dojazdowych lub na obrzeżach miast, w pobliżu głównych dróg, często sąsiadując z już istniejącymi obiektami handlowymi. Ich zróżnicowany dobór najemców ma na celu ułatwienie codziennych zakupów w jednym, wygodnym miejscu. Dodatkowo, prosty układ tych parków, z osobnymi wejściami do każdego lokalu oraz parkingiem bezpośrednio przylegającym do sklepów, zapewnia szybkie i wygodne doświadczenie zakupowe.

Ze względu na odmienny cel i ofertę, parki handlowe, pomimo swojego szybkiego rozwoju, nie konkurują bezpośrednio z centrami handlowymi. Dowodem na to jest powrót wyników centrów handlowych do poziomów sprzed pandemii. Parki handlowe pełnią inną rolę w krajobrazie handlowym w porównaniu do tradycyjnych centrów handlowych, w których odwiedzający poszukują nie tylko podstawowych artykułów, ale również marek premium, oferty gastronomicznej, rozrywkowej oraz rekreacyjnej. Odmienne funkcje, rozmiary, układy i dobór najemców każdego z formatów zapewniają, że ich oferta jest komplementarna, a nie konkurencyjna.

Zmiana nawyków zakupowych w oparciu o tę klasyfikację formatów handlowych staje się coraz bardziej wyraźna. Ma to szczególne znaczenie w kontekście strategii rozwoju sieci handlowych, zwłaszcza dla dyskontów i firm typu value retailers, których oferta jest obecna zarówno w parkach handlowych, jak i centrach handlowych. Te marki muszą starannie ocenić swoje modele operacyjne, aby uniknąć kanibalizacji sklepów, co staje się coraz bardziej widocznym zjawiskiem.

Pomimo rosnącego znaczenia e-commerce, ponad 90% sprzedaży detalicznej w Polsce nadal realizowane jest w sklepach stacjonarnych. Przed pandemią zakupy online stanowiły jedynie 5,6% całkowitej sprzedaży detalicznej. Po wybuchu pandemii w marcu 2020 roku, sprzedaż internetowa gwałtownie wzrosła, osiągając niemal 12% w okresach lockdownu. Od tego momentu udział e-commerce ustabilizował się i w lipcu 2024 roku był na poziomie 8,8% (GUS). Sezonowe wzrosty sprzedaży online są nadal widoczne na przełomie roku, zwłaszcza podczas takich wydarzeń jak Black Friday, Święta Bożego Narodzenia czy różnego rodzaju promocje. Rosnące znaczenie e-commerce wpływa na centra handlowe w kontekście strategii omnichannel, stawiając przed nimi różne wyzwania dotyczące komunikacji i brandingu, które mają na celu poprawę ogólnego doświadczenia zakupowego.

Parki handlowe, które są dedykowane podstawowym zakupom zaspokajającym codzienne potrzeby, nie są w dużym stopniu dotknięte rosnącą rolą sprzedaży online. Klienci regularnie odwiedzają parki handlowe, a oferta convenience charakteryzuje się natychmiastowymi, stacjonarnymi zakupami. Dodatkowo, oferta w modelu off-price oraz często zmieniający się asortyment zachęcają klientów do spontanicznych wizyt. Powyższe nastawienie konsumentów zostało potwierdzone przez rezygnację firmy Pepco z strategii rozwoju sprzedaży internetowej. Pepco, będący jednym z najpopularniejszych detalistów oferujących niskie ceny, wycofało się ze sprzedaży online już po roku funkcjonowania. Oferta off-price, będąca podstawą działalności tej sieci, w połączeniu z relatywnie niską średnią wartością koszyka, uniemożliwiła stworzenie opłacalnej sprzedaży online – klienci wolą odwiedzać sklep stacjonarny, niż ponosić koszty dostawy.

Z biegiem czasu coraz wyraźniej widoczna jest synergia między parkami handlowymi a centrami handlowymi. Niektórzy właściciele centrów handlowych, tacy jak EPP i Greenman, zwiększyli swoje nieruchomości nie poprzez tradycyjne rozbudowy, lecz poprzez budowę sąsiadujących parków handlowych. Przy odpowiedniej komercjalizacji, parki handlowe przyciągają klientów i zwiększają ogólną atrakcyjność całego obiektu, prowadząc do wzrostu całkowitej liczby odwiedzających. W rezultacie, parki te pełnią istotną rolę komplementarną w ofercie centrów handlowych.

Czy są jeszcze jakieś „białe plamy”?

Prognozy wskazują, że w 2025 roku nowa podaż parków handlowych przekroczy 500 000 mkw, co stanowi rekordowy poziom nowo oddanej powierzchni w tym segmencie. Równocześnie, małe formaty handlowe typu convenience (poniżej 5 000 mkw GLA) cieszą się rosnącą popularnością w całym kraju. Czy zatem wciąż istnieje potencjał dla nowych parków handlowych? Kluczowi uczestnicy rynku wskazują, że segment parków handlowych i obiektów typu convenience jest daleki od nasycenia i w najbliższych latach będzie się wciąż intensywnie rozwijał. Dokładne prognozowanie momentu nasycenia rynku pozostaje wyzwaniem.

– Inwestorzy obecnie intensywnie nabywają aktywa, nie zwracając szczególnej uwagi na potencjalne nasycenie rynku. Celem tych działań jest szybkie zabezpieczenie najatrakcyjniejszych nieruchomości, zanim dojrzałość rynku stanie się oczywista. W najbliższym czasie na rynku pojawią się starsze, bardziej przystępne cenowo parki handlowe, a równocześnie w ich otoczeniu będą rozwijane nowe obiekty, które przyciągną najemców. W rezultacie starsze parki handlowe będą musiały szukać alternatywnych najemców, takie jak parki trampolin, przedszkola czy inne formy działalności. Tę transformację będziemy obserwować w nadchodzących latach – mówi Artur Czuba, Associate Director, Investment w Avison Young

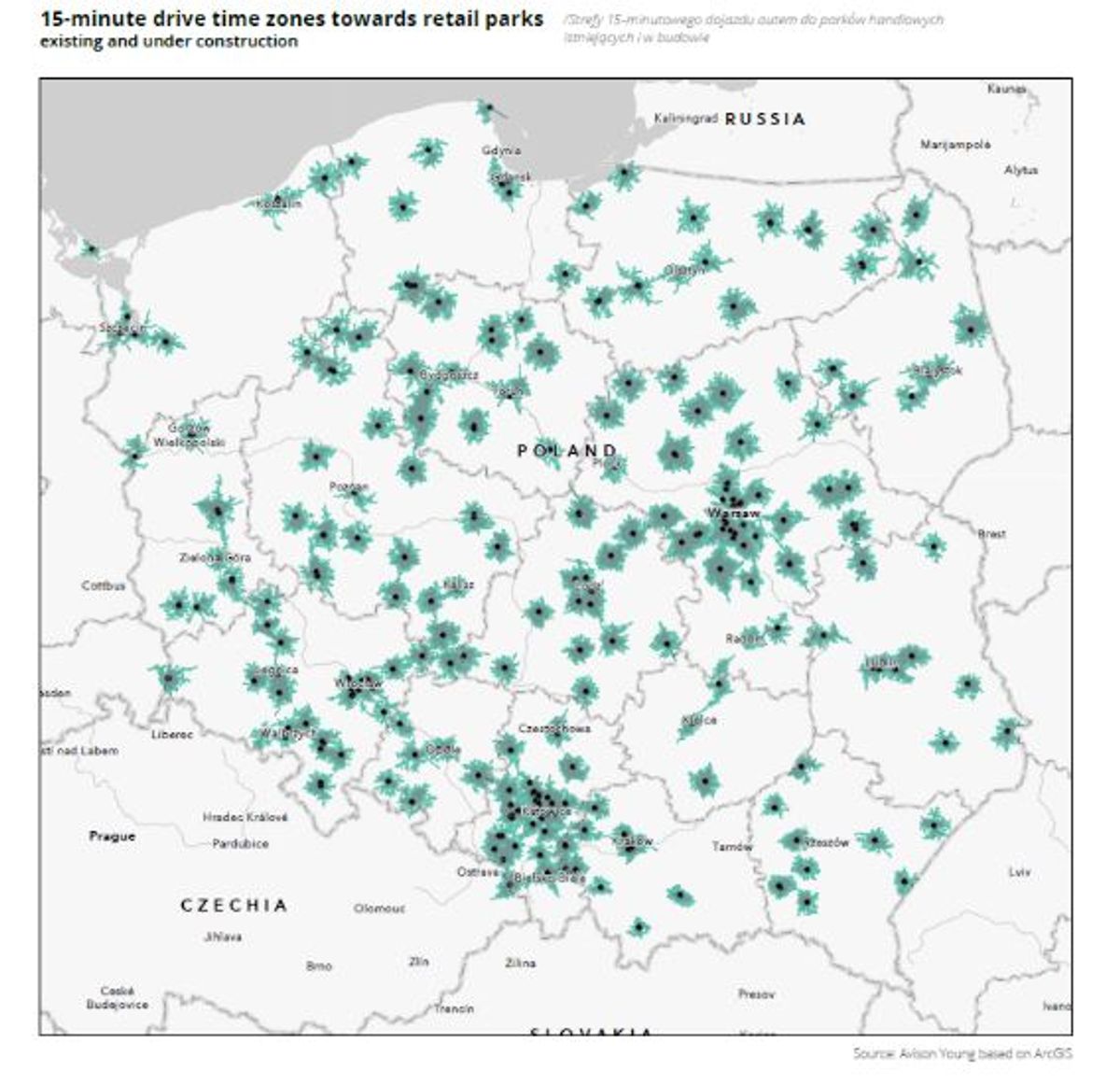

Obecnie, blisko 18 milionów osób w Polsce mieszka w zasięgu 15-minutowej jazdy samochodem od parków handlowych, co stanowi 47% populacji, która ma łatwy dostęp do tych obiektów.

Analiza ta obejmuje zarówno działające parki handlowe, jak i te w budowie powyżej 5 000 mkw. GLA. W przypadku wydłużenia czasu dojazdu lub uwzględnienia małych obiektów typu convenience, strefa zasięgu znacznie się poszerza, obejmując również mniejsze miejscowości i gminy.

Rozwój oferty parków handlowych i obiektów typu convenience w małych miejscowościach wymaga kompleksowych analiz przestrzennych, a także odpowiedniej wielkości projektu i oferty. Małe miasta często oddziałują na otaczające obszary wiejskie, co sprawia, że teoretyczny zasięg oddziaływania sięga znacznie poza granice miasta. W związku z tym potencjał demograficzny i ekonomiczny lokalizacji wynika z analizy catchment area i lokalnej oferty handlowej, z uwzględnieniem atrakcyjności poszczególnych obszarów. Niektóre małe miejscowości charakteryzują się bardzo wysokim wskaźnikiem koncentracji handlu detalicznego, gdy obroty w handlu detalicznym przewyższają siłę nabywczą mieszkańców miasta.

Autor: Paulina Brzeszkiewicz-Kuczyńska, Research and Data Manager w Avison Young

![W Gdańsku ruszyła budowa dwóch 17-kondygnacyjnych budynków wielorodzinnych [ZDJĘCIA]](https://investmap.pl/_i/gallery/76/76/697164_200x140.jpg)

![w Gdańsku został otwarty hotel The Brick, działający pod międzynarodową marką Tribute Portfolio [ZDJĘCIA]](https://investmap.pl/_i/gallery/124/124/699004_200x140.jpg)

![MPK Wrocław prowadzi letnie remonty torowisk. Prace idą zgodnie z planem [ZDJĘCIA]](https://investmap.pl/_i/image/95/95/84831_200x140.jpg)

![Warszawa: Archicom Collection zakończył sprzedaż wszystkich lokali usługowych w M7. Przy Towarowej22 powstaje starannie zaprojektowany ekosystem [WIZUALIZACJE]](https://investmap.pl/_i/image/82/82/84818_200x140.jpg)

![Powrócą pociągi z Kościerzyny do Trójmiasta. Trwa modernizacja linii kolejowej nr 201 [FILMY]](https://investmap.pl/_i/image/79/79/84815_200x140.jpg)

![[Polska] 336 000 mkw. w ramach 14 centrów handlowych. Debiut 17 nowych marek](https://investmap.pl/_i/image/255/127/28927_200x140.jpg)

![[Warszawa] Warszawski rynek handlowy urósł o 64 000 mkw. w 2015 r.](https://investmap.pl/_i/image/145/17/16017_200x140.png)

![[Polska] Rynek nieruchomości handlowych w Polsce – jakość, nowe formaty, wysoka dynamika wzrostu](https://investmap.pl/_i/image/252/124/15612_200x140.jpg)

![[Polska] Tomasz Lipiński: Potencjał rozwojowy małych miast na rynku nieruchomości handlowych](https://investmap.pl/_i/image/1/1/13313_200x140.jpg)

![[Polska] Stabilny rozwój rynku handlowego w Polsce](https://investmap.pl/_i/image/84/84/29780_200x140.jpg)

![[Polska] Rynek nieruchomości handlowych kontynuuje dobrą passę](https://investmap.pl/_i/image/181/53/40117_200x140.jpg)

![Warszawa: Towarowa 22 – Echo Investment prezentuje wielofunkcyjny kompleks w sercu Woli [WIZUALIZACJE]](https://investmap.pl/_i/image/97/97/48225_200x140.jpeg)

![[Polska] Rynek powierzchni handlowych w Polsce – podsumowanie roku 2015](https://investmap.pl/_i/image/199/71/12743_200x140.png)

![[dolnośląskie] RD bud zakończył realizację Centrum Handlowego BC Center w Bolesławcu](https://investmap.pl/_i/image/10/10/1290_200x140.jpg)

![[Polska] Nowe projekty zmieniają układ sił na mapach handlowych miast; przebudowy oraz rozwój nowych formatów i ulic handlowych to nadal kluczowe trendy na polskim rynku](https://investmap.pl/_i/image/167/39/7591_200x140.jpg)