Podaż powierzchni biurowych w budowie na rynkach regionalnych pozostaje ograniczona, do końca roku planowane jest oddanie do użytku około 80 000 metrów kwadratowych nowych biur. W pierwszym kwartale 2025 r. całkowity popyt na powierzchnię w regionach wyniósł około 177 000 mkw., Kraków i Wrocław odpowiadały za 60% tego wyniku.

Zasoby i planowana podaż

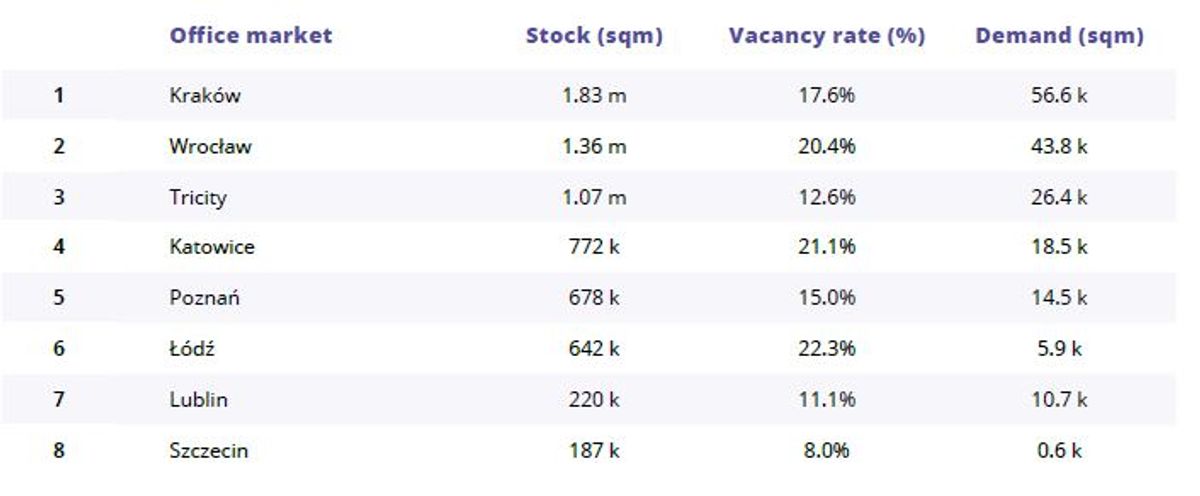

W I kw. 2025 r. całkowite zasoby nowoczesnej powierzchni biurowej na rynkach regionalnych w Polsce wyniosły około 6,77 mln mkw. W tym okresie nowa podaż była znikoma, gdyż ukończono tylko jeden projekt biurowy - Dymka 188 w Poznaniu, oferujący 2 400 mkw. powierzchni.

Podaż powierzchni biurowej w budowie pozostaje ograniczona, a do końca roku planowane jest oddanie do użytku około 80 000 mkw. powierzchni biurowej. Kraków i Poznań pozostają liderami wśród miast regionalnych pod względem aktywności deweloperskiej.

Popyt i pustostany

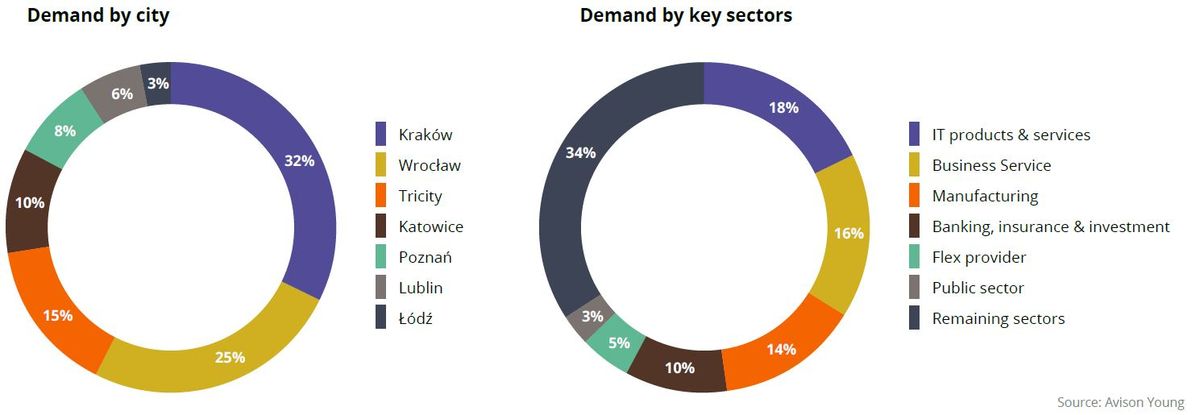

Całkowity popyt na powierzchnię biurową w I kw. 2025 r. wyniósł około 177 000 mkw. Kraków i Wrocław odpowiadały za 60% tego wyniku, co podkreśla ich znaczenie jako kluczowych ośrodków regionalnych. Na rynku dominowały renegocjacje umów najmu, które stanowiły prawie połowę wynajętej powierzchni (48%), podczas gdy nowe transakcje stanowiły 40% rynku.

Ogólny wskaźnik pustostanów na regionalnych rynkach biurowych wyniósł 17,5%, co oznacza niewielki spadek o 0,3 punktu procentowego zarówno kwartał do kwartału, jak i rok do roku. Nadal istnieje znaczna ilość niewynajętej powierzchni - około 1,18 mln mkw - przy czym najwyższy wskaźnik pustostanów odnotowano w Łodzi (22,3%) i Katowicach (21,1%).

Pod względem popytu branżowego, sektor „Produkty i usługi IT” odpowiadał za 18% wynajętej powierzchni w I kw. 2025 r., a następnie „Usługi dla biznesu” (16%) i „Produkcja” (14%).

W podziale na miasta, największym zainteresowaniem cieszył się Kraków, który odpowiadał za 32% całego popytu, następnie Wrocław (25%), Trójmiasto (15%) i Katowice (10%).

Stawki czynszu

Stawki czynszu w najlepszych budynkach biurowych różniły się w zależności od lokalizacji. Najwyższe były w Krakowie i Wrocławiu, gdzie stawki wahały się odpowiednio od 13,00 do 18,00 euro i od 14,00 do 18,00 euro / mkw. / miesiąc. W Trójmieście czynsze wynosiły od 14,00 do 16,50 euro, a w Katowicach od 12,50 do 16,00 euro.

Co dalej

Analizując przyszłe scenariusze, spodziewamy się, że ograniczona podaż nowej powierzchni biurowej może przyczynić się do spadku wskaźnika pustostanów na rynkach regionalnych.

– "Podczas gdy podaż pozostaje ograniczona, wyższe wskaźniki pustostanów w istniejących budynkach - w porównaniu do rynku warszawskiego - oferują najemcom większą elastyczność w negocjacjach najmu. Pomimo potencjalnej luki podażowej, obecne otoczenie rynkowe nadal sprzyja najemcom, co sprawia, że obserwowany niedobór powierzchni biurowej wywiera mniejszy wpływ niż w Warszawie. Natomiast znalezienie większej, nowej powierzchni jest nadal wyzwaniem. Jeśli chodzi o strukturę popytu, spodziewamy się, że renegocjacje umów najmu nadal będą dominować w miastach regionalnych." – podkreśla Maksymilian Sobczak, Director, Office Agency

Autor: Agnieszka Bykowska, Research Analyst w Avison Young.

![[Polska] Wzrasta aktywność inwestorów w Polsce](https://investmap.pl/_i/image/219/91/11227_200x140.jpg)

![[Polska] Rynek biurowy w Polsce w dobrej formie](https://investmap.pl/_i/image/25/25/33049_200x140.jpg)

![[Polska] Wzrost aktywności deweloperów biurowych w Polsce](https://investmap.pl/_i/image/64/64/24896_200x140.jpg)

![[Kraków] Savills otworzył biuro w Krakowie](https://investmap.pl/_i/image/27/27/22043_200x140.jpg)

![[Polska] Mocne otwarcie roku na rynku biurowym w Polsce](https://investmap.pl/_i/image/45/45/6189_200x140.jpg)

![[Polska] Polski rynek biurowy trzyma się mocno](https://investmap.pl/_i/image/240/112/26864_200x140.jpg)

![[Polska] Polski rynek biurowy może urosnąć nawet o 900 000 mkw. w 2016 r.](https://investmap.pl/_i/image/25/25/19481_200x140.png)

![[Polska] Jones Lang LaSalle analizuje transakcje inwestycyjne na polskim rynku nieruchomości komercyjnych w 2012 roku](https://investmap.pl/_i/image/236/108/5612_200x140.jpg)

![[Polska] W Polsce jest już prawie 9 mln metrów kwadratowych biur [RAPORT]](https://investmap.pl/_i/image/93/93/26717_200x140.jpg)